Главбух не предоставляет документы директору на подпись. Вправе ли директор предоставить право первой подписи на финансовых и платежных документах главному бухгалтеру организации, а право второй подписи - бухгалтеру? Оформления и заверения

Все документы, сопутствующие оформлению хозяйственных операций, должны подписываться первыми лицами. Без этого они признаются недействительными. Кому принадлежит право подписи первичной документации?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Любой документ признается действительным только при надлежащем оформлении. При этом в зависимости от типа документации различаются и способы ее заверения.

Так подписывать первичные документы вправе весьма узкий круг лиц. Кто имеет право подписывать первичную документацию?

Базовые сведения

Любые хозяйственные операции, проводимые в организации, должны оформляться оправдательной документацией. Именуется таковая первичными учетными документами.

На основании их осуществляется бухгалтерский учет. Одним из основных требований к первичным документам является присутствие на них подписи ответственного лица.

При этом действительным документ становится только при его заверении лицом, обладающим правом на подпись первичных документов.

Перечень лиц, владеющих правом на подпись первичной документации, должен быть ратифицирован специальным приказом. Некоторые представители организации обладают данным правом в силу занимаемой должности.

Иногда этот перечень фиксируется в организации. В отдельных случаях право подписи может предоставляться третьим лицам.

Прежняя редакция «Закона о бухучете» требовала, чтобы перечень лиц, располагающих правом подписи первичных документов, утверждался непосредственно руководителем организации при согласовании с главным бухгалтером.

В откорректированном законодательстве не предусматривается ни утверждения, ни согласования с кем бы то ни было.

И все же Минфин считает, что список лиц с правом подписи первичной документации должен утверждаться руководителем.

Четкое распределение полномочий внутри организации предотвратит возникновение неясностей и недопонимания.

Определения

Подписью именуется собственноручная роспись должностного лица либо полномочного представителя субъекта, подтверждающая подлинность документа либо заверяющая его копию.

Подпись относится к обязательным реквизитам практически любого официального документа. Состоит реквизит «Подпись» из:

- наименование должности подписавшего документ лица;

- личной росписи;

- расшифровки росписи (фамилия и инициалы).

Важным нюансом является то, на каком документе ставится подпись. При оформлении документа на бланке не требуется указание названия организации в составе реквизита «Подпись».

Если документ оформлен на обычном листе, то указание наименования организации обязательно.

Право подписи первичной документации означает, что подписанный таким образом документ имеет абсолютную юридическую силу. То есть считается официальным документом при любых обстоятельствах.

Что относят к данной категории

К первичной документации причисляются документы, содержащие исходные данные в итоге проведения какой-то хозяйственной операции.

Например, к таковой относятся:

;

;

;

;

;

и пр.

В бухгалтерском учете обойтись без первичной документации попросту невозможно. Такими документами оформляются любые хозяйственные операции в момент их свершения или сразу по окончании.

Именно на основе первичных документов осуществляются все дальнейшие бухгалтерские процедуры.

Основным предназначением первичных учетных документов является подтверждение юридической силы произведенных хозопераций.

При этом устанавливается ответственность отдельных исполнителей за осуществленные операции. Для большей части первичных документов предусмотрены унифицированные формы.

При отсутствии оной организация вправе сама разработать форму документа. Но в любом случае первичный документ должен обязательно иметь такие реквизиты как:

- название документа;

- дата составления;

- название организации;

- содержание хозоперации;

- перечень ответственных должностных лиц;

- личные подписи ответственных лиц.

Правовая база

Существуют определенные различия между приказом и доверенностью. Приказ на право подписания первичной документации от имени организации оформляется относительно конкретного должностного лица.

Он функционирует в течение всего периода с этим работником. В основном приказом учреждается право подписи документов, являющихся внутренними.

Доверенность выдается на определенное физическое лицо, независимо от занимаемой должности. По обыкновению доверенность выдается на обусловленный срок.

Наделение правом подписи от лица организации может осуществляться как по отношению к сотрудникам организации, так и к сторонним лицам.

Но не может наделяться правом первой подписи главный бухгалтер, равно как и иные сотрудники, располагающие правом второй подписи.

По ст.185 п.1 ГК РФ доверенность это письменное уполномочие, выдаваемое одним лицом другому. Адресатом является лицо, перед коим доверенный представитель будет блюсти интересы юрлица.

Доверенность выдаваться может на срок не дольше трех лет. При отсутствии даты завершения срока действия, таковым почитается один год с даты составления документа.

Форма доверенности без указания даты создания, признается ничтожной ().

Исходя из данных нормативов, правом подписи первичных документов при обладает непосредственно ликвидатор.

Если первичная документация подписывается директором уже после избрания ликвидатора, то признаваться законной она не может. Обусловлено это завершением полномочий генерального директора, причем увольнение его вовсе не обязательно.

Можно ли не сотруднику организации

Лицо, не являющееся сотрудником организации, может подписывать первичные документы и даже ставить на них печать. Основанием становится доверенность.

Согласно ему правом подписи первичной документации лица могут наделяться по решению руководителя организации.

То есть в принципе полномочным представителем может стать всякое лицо. На практике правом подписи от лица организации наделяются .

Но поскольку данный нюанс в законодательстве не акцентирован, включить в перечень ответственных лиц можно любого индивида.

Например, может потребоваться предоставить право подписи главному бухгалтеру .

Кроме того, закон не воспрещает наделить особыми полномочиями на свершение каких-либо деяний физическое лицо.

Любой человек может получить право подписи первичной документации при наличии доверенности от уполномоченного лица организации.

Доверенность от имени организации выдается после заверения ее подписью главного руководителя и печатью организации (). Нотариального подтверждения такая доверенность не требует.

Кто может подписывать за ИП

Налоговое законодательство не содержит нормы, позволяющей ИП делегировать свои полномочия на подпись первичных документов иным лицам.

Видео: бухгалтерия для начинающих, первичные документы

Все первичные документы индивидуальный предприниматель обязан подписывать сам. Если документы подписаны разными лицами на то неуполномоченными, они не могут приниматься к учету.

5 Сентября, 2012Более того, налоговые органы могут счесть это нарушением законодательства и привлечь ИП к ответственности по . Как правило, это приводит к доначислению налога.

Что касается кассовых документов, то кроме ИП их может подписывать кассир, принятый на должность по трудовому договору (Положение №373-П от 12.10.2011 п.1.6, п.2.1

Согласно ФЗ №129 (ст.9 п.7) налоговый орган может потребовать копии электронных первичных документов в бумажном виде.

Четко разграничить бухгалтерскую и налоговую документацию крайне непросто. Потому лучше придерживаться наибольшего срока сохранения, то есть хранить документацию не менее пяти лет.

Для любого документа отсчет срока хранения начинается с первого января года, последующего за годом создания документа.

Первичные документы это основа документальной базы организации. Важно знать и соблюдать правила ее оформления.

Ненадлежащая подпись первичных документов сможет не только стать причиной претензий со стороны налоговой инспекции, но и нарушить деятельность организации в целом.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

Бухгалтерские Вести, №33

Делегирование полномочий по подписанию документов в отсутствие руководителя на месте - очень важный инструмент для улучшения и оптимизации рабочего процесса. Главным в этом является правильное оформление документов на передачу права подписи.

Далия Демина

Юрист Интеркомп

Подпись – это собственноручная роспись должностного лица или иного уполномоченного лица организации, удостоверяющая подлинность или заверяющая копию документа. Подпись является обязательным реквизитом документа.

Рассмотрим более подробно передоверие полномочий по подписанию документов от имени юридического лица. Руководители организаций не всегда могут быть на месте и подписать документы, часто бывают в разъездах, командировках. Поэтому, нередко полномочия по подписанию документов делегируются другим сотрудникам, иным лицам.

В соответствии с Приказом Министерства Финансов Российской Федерации № 34н от 29.07.1998 года, документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем юридического лица и главным бухгалтером или уполномоченными ими на то лицами. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель юридического лица и по согласованию с главным бухгалтером.

Оформление права подписи приказом

Право подписи документов на иных уполномоченных лиц оформляется в виде соответствующего приказа или доверенности, в зависимости от того, состоит ли лицо, наделяемое правом подписи, в штате юридического лица. Так как приказ является внутренним документом, то передать право подписи по нему можно лишь работнику организации. В приказе должны быть указаны причина передачи полномочий, должность и фамилия лица, на которого возлагаются обязанности или дата начала исполнения обязанностей руководителя. Доверенность же предполагает передачу права подписи документов лицу, не связанному с организацией трудовыми отношениями. Доверенность от имени юридического лица может быть выдана только генеральным директором или учредителями данного юридического лица.В соответствии с п.п. 7.5, 7.6 Инструкции Центрального Банка России № 28-И от 14.09.2006 года, на финансовых документах право первой подписи принадлежит руководителю юридического лица (единоличному исполнительному органу), а также иным лицам (за исключением лиц, указанных в пункте 7.6 данной Инструкции), наделенным правом первой подписи распорядительным актом юридического лица, либо на основании доверенности, выдаваемой в порядке, установленном законодательством Российской Федерации, а право второй подписи принадлежит главному бухгалтеру юридического лица и (или) лицам, уполномоченным на ведение бухгалтерского учета, на основании распорядительного акта юридического лица. Право подписи на документах руководитель организации может передать и другим лицам на основании соответствующего приказа или доверенности, выданной в законодательно установленном порядке. Как указано в Письме Центрального Банка Российской Федерации № 31-1-6/1244 от 14.06.2007 года, доверенность, должностная инструкция, а также приказ о назначении на должность будут надлежащими документами для подтверждения права первой или второй подписи только в том случае, если в них непосредственно указано, что данному лицу предоставлено право первой или второй подписи.

В случае если из представленных в целях подтверждения полномочий документов непосредственно не следует, что сотрудник наделен правом первой или второй подписи, однако наличие этого права является следствием занятия им определенной должности, должен быть представлен соответствующий документ (например, должностная инструкция), подтверждающий наличие у данного сотрудника права подписи. В ином случае необходимо наличие приказа (распоряжения) юридического лица, содержащего указание о наделении сотрудника правом первой или второй подписи либо соответствующей доверенности.

Право подписи может быть предоставлено как штатным сотрудникам, так и третьим лицам. Вместе с тем правом первой подписи не может быть наделен главный бухгалтер или другие лица, имеющие право второй подписи. Также не допускается наделение одного лица одновременно правом первой и второй подписи (в соответствии с п. 7.9 Инструкции Центрального Банка Российской Федерации от 14.09.2006 года № 28-И).

В отсутствие в штате организации должности главного бухгалтера, его обязанности по ведению бухгалтерского учета с предоставлением права подписи на финансовых документах могут быть возложены на генерального директора. Возложение таких обязанностей оформляется соответствующим приказом.

В этом случае на финансовых документах, предоставляемых в банк, в банковской карточке с образцами подписей проставляется собственноручная подпись генерального директора, а в поле «вторая подпись» указывается, что лицо, наделенное правом второй подписи, отсутствует (в соответствии с п. 7.10 Инструкции Центрального Банка Российской Федерации от 14.09.2006 года № 28-И).

В состав реквизита «Подпись» входят:

- наименование должности лица, подписавшего документ;

- личная подпись;

- расшифровка подписи (инициалы, фамилия).

При оформлении подписи на документе имеет значение, на бланке издается документ или нет.

Если документ оформлен на бланке, в состав подписи входят наименование должности лица, подписывающего документ (наименование организации представлено на бланке), его подпись (роспись), инициалы и фамилия (расшифровка подписи).

Если документ оформлен не на бланке, в наименование должности включается наименование организации.

При подписании документа несколькими должностными лицами их подписи располагают одну под другой в последовательности, соответствующей иерархии должностей.

Оформление права подписи доверенностью

В соответствии с п. 1 ст. 185 Гражданского кодекса Российской Федерации Доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами. Адресуется лицам, перед которыми представитель будет представлять интересы юридического лица. Доверенность представляет одностороннюю сделку, может быть выдана на имя одного или нескольких лиц.Срок действия доверенности не может превышать трех лет. Если срок в доверенности не указан, она сохраняет силу в течение года со дня ее совершения. Доверенность, в которой не указана дата ее совершения, ничтожна (п. 1 ст. 186 Гражданского Кодекса Российской Федерации).

Доверенность, выданная в порядке передоверия, действительна только в случае нотариального удостоверения в соответствии с п. 3 ст. 187 Гражданского Кодекса Российской Федерации (за исключением отдельных случаев). Срок действия такой доверенности не может превышать срока действия доверенности, на основании которой она выдана.

В соответствии со статьей 53 Гражданского Процессуального Кодекса Российской Федерации доверенность от имени юридического лица выдается за подписью ее руководителя или иного уполномоченного на это ее учредительными документами лица, скрепленной печатью этого юридического лица.

Доверенность – это письменный документ, для признания действительным которого необходимо соблюдение ряда обязательных реквизитов:

- Наименование документа - «Доверенность»;

- Регистрационный номер - указывается порядковый номер, обычно в организация ведется реестр выдаваемых исходящих документов;

- Место совершения доверенности - указывается населенный пункт, где выдана доверенность;

- Дата совершения доверенности (указывается обязательно в силу ст. 186 Гражданского Кодекса Российской Федерации). Если в доверенности отсутствует этот реквизит, то она изначально не будет иметь юридическую силу - станет ничтожной. Принято указывать дату совершения доверенности полностью словами (число, месяц, год), а не цифрами;

- Текст доверенности – указываются данные организации (наименование, юридический адрес, ИНН), фамилия, имя, отчество, паспортные данные, адрес регистрации доверенного лица, объем полномочий, срок действия (если не указан, то срок действия считается 1 год с даты выдачи доверенности);

- Подпись руководителя;

- Печать юридического лица.

Если доверенность составляется на нескольких листах, ее следует прошить, а листы пронумеровать; на сшивке проставляется подпись лица, уполномоченного подписывать доверенности от имени организации, и проставляется оттиск печати.

В статье использованы документы:

- Приказ Минфина РФ от 29.07.98 №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». В ред. от 24.12.10.

- Инструкция Банка России от 14.09.06 №28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)». В ред. от 25.11.09.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.94 №51-ФЗ. В ред. от 06.12.11, с изм. от 27.06.12.

Документы визирует не только руководитель, но и другие сотрудники — в пределах своего функционала. Так, бухгалтеры визируют балансы, счета и акты сверок, экономисты — планы, отчеты и калькуляции, юристы — договоры, спецификации и претензии, кадровики — распоряжения по персоналу, трудовые книжки и служебные записки. Кто и что именно уполномочен визировать, вписывается в образец приказа о предоставлении права подписи или доверенность.

Выделяют право первой и второй подписи. Первая принадлежит руководителю. Чтобы наделить таким правом, используется образец приказа о праве первой подписи. Вторая предоставляется уполномоченному представителю — работнику бюджетной организации. Подобная информация отражается в:

- приказе;

- должностной инструкции;

- положении;

- доверенности.

Первые три относятся к внутренней документации. Недопустимо оформить их на лицо, не состоящее в трудовых отношениях с организацией. А вот доверенность можно оформить как на штатное лицо, так и на стороннее.

Право подписи первичных документов: приказ или доверенность

Подходит любой вариант, но необходимо прописать, какие именно бумаги может визировать сотрудник. Бывает, что бухгалтерия оформляет доверенность на подписание товарной накладной разово — для получения конкретной партии товара или продукции. Обычно речь идет о наделении полномочиями лица, которое выполняет подобные поручения эпизодически.

Директор должен утвердить перечень лиц, уполномоченных подписывать первичные документы, приказом.

Ответственность за оформление хозяйственной операции и достоверность данных лежит на лице, завизировавшем первичку, а не на том, кто ведет бухгалтерский учет.

Отличаются и сроки полномочий. Так, доверенность ограничена периодом, который в ней указан. Локальные акты действуют до расторжения трудовых отношений с сотрудником или до их отмены, принятия новой редакции. Можно прописать длительность полномочий и в самом документе, например, установить годичный срок. Нередко возлагают полномочия на период отсутствия сотрудника, срок в таком случае определяется периодом замещения.

Что писать в приказе

Формулировки на усмотрение администрации. Обычно образец приказа на право подписи документов содержит общие фразы, а доверенность детализирует права. Если речь идет о визировании договоров, представлении интересов бюджетной организации в сторонних учреждениях, государственных органах, то целесообразно оформить доверенность. Контрагенты всегда настаивают на подтверждении полномочий представителя, требуя именно доверенность.

Образец приказа о праве подписи первичных документов

Договор, счет, товарная накладная, счет-фактура — наиболее распространенные официальные бумаги первичного бухгалтерского учета. Перечень открыт: администрация может его расширить, закрепив другие формы в учетной политике.

Первичка в первую очередь подтверждает факт совершения хозяйственной операции. И она же выступает основанием для отражения операций на счетах. Оформляется при совершении факта или после окончания операции.

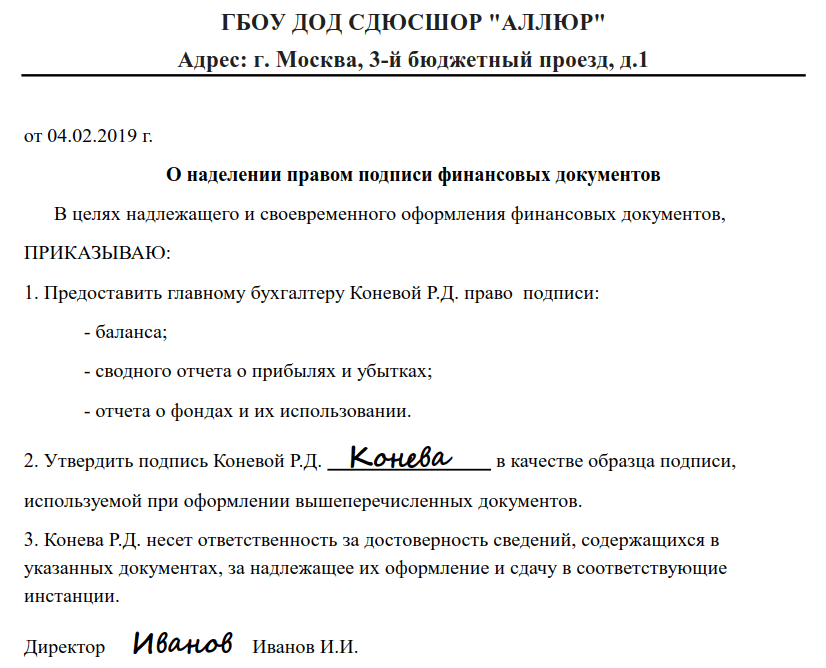

Образец приказа на право подписи финансовых документов

Финансовые бумаги показывают платежеспособность и прибыльность. Информативен в этом смысле баланс. В нем отражается финансовое состояние на конец периода. Посмотрев баланс, специалист легко определит наличие у контрагента источников средств, имущества или только долгов и обязательств. Другие финансовые бумаги: сводный отчет о прибылях и убытках, отчет о фондах и их использовании.

Можно отнести к финансовым бумагам и займы, кредитные договоры.

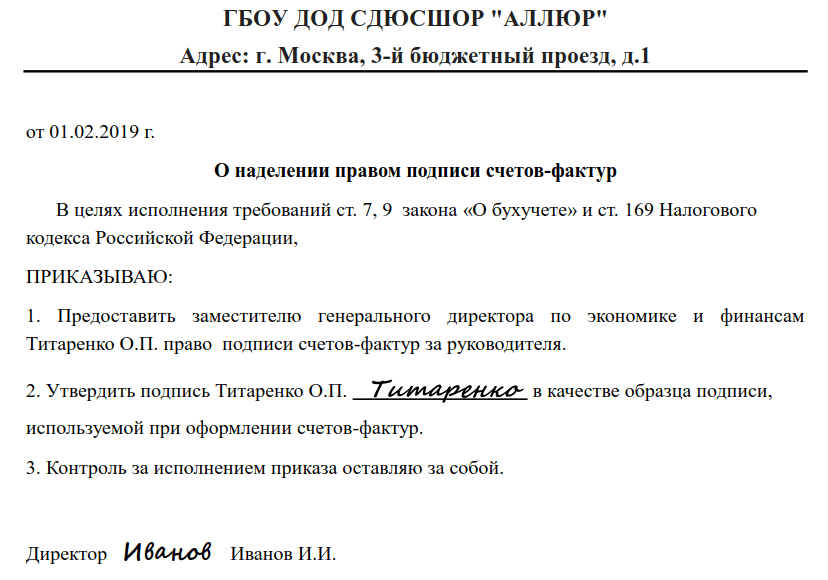

Образец приказа о праве подписи счетов-фактур

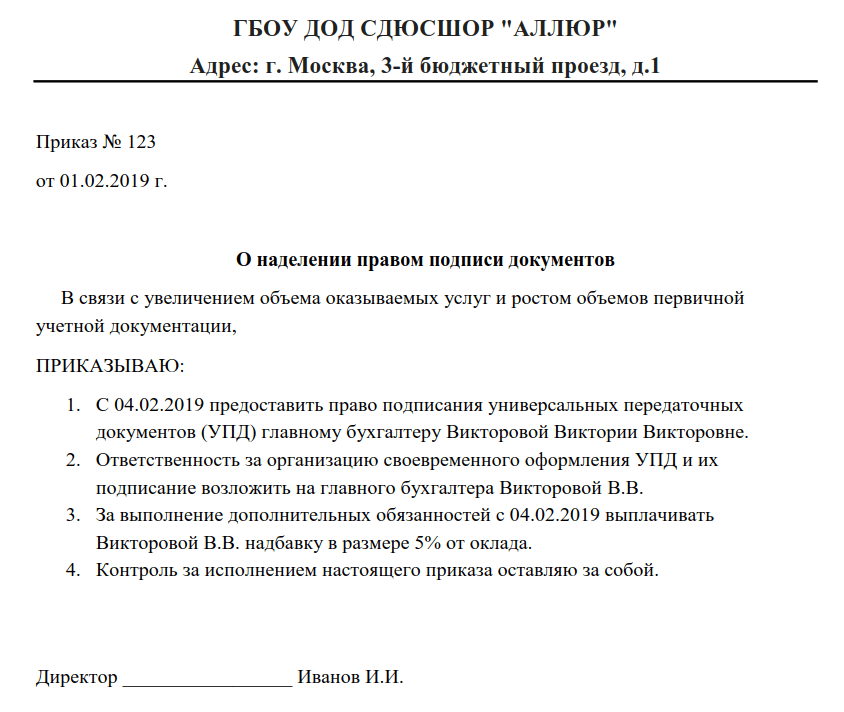

Образец приказ на право подписи главного бухгалтера

Раньше не подписанные главбухом денежные и расчетные документы считались недействительными и не принимались к исполнению. С принятием ФЗ «О бухгалтерском учете» № 402 ситуация изменилась. Согласно ст. 73, ведение бухгалтерского учета должно быть возложено руководителем на главного бухгалтера. Альтернативные варианты — другой сотрудник и сторонний бухгалтер. Допускается ведение бухучета руководителем лично, если речь не идет о кредитной организации.

Как отозвать право подписи

Ранее изданный акт отменяется путем издания нового — отменяющего. В нем необходимо указать:

- какой акт отменяется;

- с какой даты;

- графа для ознакомления.

Информирование уполномоченного лица об отмене — это обязательное условие. Расписаться такое лицо может как на самом приказе, так и на отдельном листе ознакомления.

Доверенность, оформленная на бланке организации, аннулируется распорядительным документом руководителя. Нотариально оформленная — нотариусом. Условие об информировании обязательно, как и в случае с отменой.

Главного бухгалтера оформили по гражданско-правовому договору возмездного оказания услуг по ведению бухгалтерского учета. А может ли бухгалтер на основании такого договора и подписывать бухгалтерские и финансовые документы, т.е. иметь право второй подписи? Как прописать такое условие в ГП договоре?

Ответ

С 1 января 2013 г. в соответствии с ч. 3 ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" руководитель экономического субъекта обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета.

Итак, решение о том, кто будет вести бухгалтерский учет в организации, принимает руководитель организации.

Для ведения бухгалтерского учета работодатель может привлечь физическое лицо на основании гражданско-правового договора.

Перечень лиц, имеющих право подписи первичных документов, утверждает руководитель организации своим приказом. Право второй подписи принадлежит главному бухгалтеру клиента - юридического лица и (или) лицам, уполномоченным на ведение бухгалтерского учета , на основании распорядительного акта клиента - юридического лица (п. 7.6 Инструкции Банка России от 14.09.2006 N 28-И (ред. от 28.08.2012) "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)"). К таким лицам можно отнести и лицо, которому передано ведение бухгалтерского учета по гражданско-правовому договору. Соответствующий приказ составляется в произвольной форме (образец см. в доп. материалах). Прописывать такое условие в гражданско-правовом договоре необходимости нет.

При этом стоит отметить, что для ведения счетов всем иным лицам, кроме директора и главного бухгалтера, нужна доверенность, что следует из Инструкции Банка России от 14.09.2006 N 28-И.

Примечание:

При заключении ГПД нужно учесть, что такой договор заключается для выполнения разовых работ, для которых нецелесообразно принимать сотрудника по трудовому договору. Подробнее о порядке заключения ГПД см. в доп. материалах. Лицо, которое будет оказывать вам услуги по ведению бухгалтерского учета в рамках гражданско-правового договора, не будет занимать штатную должность главного бухгалтера (см. письмо УФНС в конце ответа)

Кроме того, следует отдельно обратить внимание на то, что с 01.01.2014 вступил в силу Федеральный закон от 28.12.2013 N 421-ФЗ, которым вводится прямой запрет на заключение ГПД, который фактически регулирует трудовые отношения между работником и работодателем. Отношения, возникшие на основании такого ГПД, работодателем по заявлению работника, предписанию госинспектора труда либо решения суда. Этим же законом КоАП РФ дополнен положением об ответственности за заключение ГПД, фактически регулирующего трудовые отношения между работником и работодателем. Так, в случае такого нарушения работодателю грозит штраф в размере от 50 000 до 100 000 рублей, а в случае повторного нарушения - от 100 000 до 200 000 рублей. Неустранимые сомнения при рассмотрении судом споров о признании отношений, возникших на основании ГПД, трудовыми отношениями толкуются в пользу наличия трудовых отношений.

Подробности в материалах Системы БСС:

1. Ответ: Как организовать документооборот в бухгалтерии

Подписи в документах

Все первичные документы составляйте при совершении операции (сделки, события). А если это невозможно - непосредственно после окончания операции (сделки, события). Ответственность за оформление несут сотрудники, которые подписали первичный документ.

Перечень сотрудников, имеющих право подписи первичных документов, может утвердить руководитель организации своим приказом.

Вместе с тем, порядок подписания документов, которыми оформляются операции с денежными средствами, регулируется, в частности, Положением Банка России от 12 октября 2011 г. № 373-П и Положением Банка России от 19 июня 2012 г. № 383-П. Об этом сказано в письме Минфина России от 4 декабря 2012 г. № ПЗ-10/2012.

В любом случае первичный документ должен быть подписан таким образом, чтобы можно было идентифицировать тех, кто его подписал (лиц, ответственных за оформление операции). То есть подписи в документе в обязательном порядке должны быть расшифрованы.

Это следует из части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и подтверждается письмом Минфина России от 10 сентября 2013 г. № 07-01-06/37273.

В отличие от организаций индивидуальный предприниматель не может передавать право подписи первичных документов сторонним лицам. На это прямо указано в пункте 10 Порядка, утвержденного приказом от 13 августа 2002 г. Минфина России № 86н и МНС России № БГ-3-04/430.

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

2. Формы: Приказ об утверждении перечня лиц, имеющих право подписи первичных документов

Закрытое акционерное общество «Альфа»

ПРИКАЗ № 32

об утверждении перечня лиц, имеющих право подписи первичных документов

г. Москва 06.02.2014

ПРИКАЗЫВАЮ:

1. Утвердить перечень лиц, имеющих право подписи первичных документов, согласно приложению.

2. Отделу кадров ознакомить с настоящим приказом лиц, поименованных в приложении к нему.

3. Контроль за выполнением данного приказа оставляю за собой.

Генеральный директор ______________ А.В. Львов

С приказом ознакомлены:

Перечень лиц, имеющих право подписи первичных документов

|

Должность, Ф.И.О. |

Наименование |

Примечание |

|

|

Генеральный директор, Львов А.В. |

Все документы |

||

|

Главный бухгалтер, Глебова А.С. |

Все документы |

||

|

Заместитель генерального |

Платежные |

За генерального |

|

|

Заведующий складом, Беспалов П.А. |

Товарные накладные |

||

|

Старший бухгалтер, Зайцева В.Н. |

Платежные |

За главного бухгалтера в его отсутствие |

Подробности в материалах Системы:

1. Ответ: Как заключить гражданско-правовой договор

Случаи заключения ГПД

Организация может заключить с гражданином как трудовой, так и гражданско-правовой договор на выполнение отдельных работ или оказание услуг. Как правило, гражданско-правовые договоры заключают на выполнение разовых работ, для которых нецелесообразно принимать сотрудника по трудовому договору. Это, например, ремонт офиса, компьютеризация отдела, перевод иностранной документации и т. п. Такие договоры регулируются гражданским законодательством. Их нельзя использовать для оформления штатных сотрудников, которые будут выполнять определенную трудовую функцию и подчиняться правилам трудового распорядка ( , ).

Внимание: в случае неправомерного заключения гражданско-правового договора, фактически регулирующего трудовые отношения между работником и работодателем, такие отношения могут быть ( , ).

Виды гражданско-правовых договоров

К гражданско-правовым договорам на выполнение работ (оказание услуг), в частности, относятся:

договор возмездного оказания услуг ();

договор транспортной экспедиции ();

договор доверительного управления имуществом ();

Имейте в виду, что можно заключить договор как предусмотренный, так и не предусмотренный гражданским законодательством (). Поэтому в указанную группу гражданско-правовых договоров могут быть отнесены и другие соглашения с гражданами, предметом которых является выполнение работ (оказание услуг).

Отличия гражданско-правового договора от трудового

При заключении гражданско-правового договора необходимо учесть ряд особенностей.

1. Трудовые отношения предполагают выполнение сотрудником работ по определенной специальности, квалификации или должности (). Работы выполняются на протяжении всего срока действия трудового договора. В отличие от трудового договора для гражданско-правового соглашения важен не процесс работы, а ее результат, который исполнитель обязан сдать организации. Как правило, если работы (услуги) выполнены и приняты, то обязательства человека перед организацией по ним прекращаются (). Наличие такого критерия, отличающего трудовой договор от гражданско-правового, подтверждает и арбитражная практика (см., например, апелляционные определения , постановления ФАС , Восточно-Сибирского округа , Московского округа , .

Совет редактора: в гражданско-правовом договоре на выполнение работ (оказание услуг) пропишите объем выполняемых работ. Например, не пишите, что человека берут водителем, укажите лишь его задачу: доставка груза по установленному маршруту. В гражданско-правовом договоре не указывайте, что гражданин приглашен на определенную должность. Любые ссылки на штатное расписание, тарифно-квалификационные характеристики работы, на конкретную профессию и специальность сотрудника могут быть основанием для признания такого договора трудовым (см., например, ).

2. Гражданско-правовой договор не может предусматривать обязанности человека подчиняться Правилам трудового распорядка или каким-либо другим локальным нормативным актам организации: приказам, распоряжениям руководителя организации (см., например, постановления ФАС , Северо-Западного округа , Восточно-Сибирского округа , Волго-Вятского округа , ).

3. Гражданско-правовой договор не может предусматривать выплату вознаграждения за сам труд исполнителя. Оплачивается лишь определенный результат. Труд исполнителя, который не привел к достижению установленного гражданско-правовым договором на выполнение работ или оказание услуг результата, организация может не оплачивать (см., например, постановления ФАС , Восточно-Сибирского округа , ).

Совет редактора: в гражданско-правовой договор не включайте условие о повременной оплате работ. Предусмотрите в нем сдельную оплату, то есть оплату за выполненную работу. Иначе (см., например, ). Так, например, в гражданско-правовом договоре не пишите, что деньги выплачиваются за 8 часов работы гражданина. Вместо этого укажите, какие конкретно работы (услуги) он должен выполнить, чтобы получить ту или иную сумму.

4. На граждан, работающих по гражданско-правовым договорам, не распространяются социальные гарантии, предусмотренные Трудовым кодексом РФ (право на оплачиваемый отпуск, выплату больничных и т. п.) (см., например, постановления ФАС Поволжского округа , Уральского округа , Восточно-Сибирского округа , ).

5. Факт выполнения работ (оказания услуг) по гражданско-правовым договорам должен быть подтвержден документально. Например, актом или другим документом, удостоверяющим приемку (см., например, ).

Совет редактора: если исполнитель получает вознаграждение регулярно, вместо одного долгосрочного гражданско-правового договора заключайте ежемесячно отдельные договоры или предусмотрите авансовую систему расчетов. В гражданско-правовом договоре не предусматривайте регулярных ежемесячных выплат. Иначе ().

6. Определяя содержание гражданско-правового договора, руководствуйтесь главами и Гражданского кодекса РФ, а не Трудового кодекса РФ. Поэтому в текст договора не включайте термины трудового права. Вместо слов «работодатель» и «работник» используйте слова «заказчик» и «исполнитель» или «подрядчик». Слово «зарплата» следует заменить понятием «вознаграждение». Не используйте такие термины, как «рабочее время», «время отдыха», «отпуск» и т. п.

Сравнение трудового и гражданско-правового договора на выполнение работ (оказание услуг), заключенного с гражданином, см. в .

Как происходит переквалификация гражданско-правового договора в трудовой и какие последствия имеет для работодателя

Отношения, возникающие на основании гражданско-правового договора, могут быть признаны трудовыми при наличии ().

Такое признание может проходить в следующем порядке:

организация, являющая заказчиком по гражданско-правовому договору, на основании письменного заявления физического лица - исполнителя сама признает отношения трудовыми и оформляет трудовой договор в ;

организация, являющая заказчиком по гражданско-правовому договору, на основании предписания госинспектора труда признает отношения трудовыми и оформляет трудовой договор в . Если организация не согласна с предписанием, она может в суде и до принятия судебного решения не проводить никаких действий;

организация, являющая заказчиком по гражданско-правовому договору, на основании решения суда, который признал отношения трудовыми, оформляет трудовой договор в . Обратиться в суд за признанием отношений трудовыми в общем случае может как сам работник, так и трудовая инспекция в случае несогласия организации с предписанием госинспектора.

Если отношения по гражданско-правовому договору уже прекращены, то признать их трудовыми можно только в судебном порядке. Для этого исполнитель по указанному договору может обратиться в суд в порядке и сроки, предусмотренные для рассмотрения индивидуальных трудовых споров.

Если при рассмотрении судом дела о признании отношений трудовыми возникают неустранимые сомнения, то суд их толкует в пользу наличия трудовых отношений.

В случае признания отношений, возникших на основании ГПД, трудовыми, считается, что такие отношения возникли со дня фактического допуска исполнителя к выполнению обязанностей по указанному договору, то есть со дня вступления в силу гражданско-правового договора.

Такой порядок закреплен в Трудового кодекса РФ.

Помимо необходимости заключить с сотрудником трудовой договор и другие сопутствующие документы (приказ о приеме, личную карточку и т. п.) организации придется пересчитать начисленные налоги и взносы, поскольку с выплат по гражданско-правовым договорам организация платит меньше налогов (взносов), чем с вознаграждений по трудовым договорам (, предусматривающей штрафы до 200 000 руб.

Нина Ковязина,

заместитель директора департамента образования и кадровых ресурсов Минздрава России

2. Правовая база:

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ПО Г. МОСКВЕ

В ст. 23 Налогового кодекса РФ предусмотрено, что налогоплательщики обязаны представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах, а также бухгалтерскую отчетность в соответствии с Федеральным законом от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ).

В п. 5 ст. 13 Закона N 129-ФЗ и п. 17 Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утвержденного Приказом Минфина России от 06.07.1999 N 43н, определено, что бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации, ведущей бухгалтерский учет.

Для организаций достоверность и полнота сведений, указанных в налоговой декларации, подтверждаются подписями руководителя и главного бухгалтера организации или уполномоченного представителя. При этом указываются фамилия, имя, отчество полностью, ИНН (при наличии) и проставляется дата подписания.

Согласно ст. 7 Закона N 129-ФЗ главный бухгалтер (бухгалтер, при отсутствии в штате должности главного бухгалтера) назначается на должность и освобождается от должности руководителем организации.

Главный бухгалтер подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности, обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств.

Без подписи главного бухгалтера (бухгалтера, при отсутствии в штате должности главного бухгалтера) денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

Включение в штат должности главного бухгалтера, его подчиненность руководителю, закрепление за главным бухгалтером ответственности за денежные средства, материальные ценности, финансовые и кредитные обязательства организации возможны только при трудовых отношениях между организацией и работником в соответствии с трудовым законодательством Российской Федерации.

Согласно ТК РФ трудовые отношения основываются на соглашении между работником (физическим лицом) и работодателем о личном выполнении работником за плату трудовой функции (работы по определенной специальности, квалификации или должности), подчинении работника правилам внутреннего распорядка при обеспечении работодателем условий труда и социальных гарантий (оплата больничных листов, пособий), предусмотренных трудовым законодательством, коллективным и (или) трудовым договором.

В ст. 59 ТК РФ установлено, что с главным бухгалтером все организации вправе заключать срочный трудовой договор продолжительностью до пяти лет. Малым предприятиям разрешено подписывать трудовые договоры на неопределенный срок со своими работниками.

Условия договора возмездного оказания услуг как гражданско-правового договора регламентируются Гражданским кодексом Российской Федерации. Согласно ГК РФ граждане, работающие в организации на основании гражданско-правового договора, не относятся к ее штатному персоналу, не обязаны подчиняться руководителю и правилам внутреннего трудового распорядка организации. Они самостоятельно организуют свой труд, выполняя работу или оказывая услуги на свой риск, и не имеют социальной защищенности.

Таким образом, главный бухгалтер организации должен являться штатным работником, подчиняющимся в своей деятельности трудовому законодательству Российской Федерации. Физические лица, не являющиеся штатными сотрудниками организации, могут привлекаться к выполнению отдельных работ по бухгалтерскому учету организации на основании гражданско-правовых договоров.

Следовательно, главный бухгалтер должен состоять с организацией в договорных отношениях с правом подписи необходимых документов и ему должна начисляться заработная плата.

Заместитель

руководителя Управления

советник государственной

гражданской службы РФ

А.Н.ЧУГУНОВА

Самые важные изменения этой весны!

-

В работе кадровиков произошли важные изменения, которые надо учитывать в 2019 году. Проверьте в формате игры, все ли нововведения вы учли. Решите все задачи и получите полезный подарок от редакции журнала «Кадровое дело».

Запретные документы в кадровой службе

-

Если выплатите отпускные на день позже срока, компанию оштрафуют на 50 000 руб. Уменьшите срок уведомления о сокращении хотя бы на день – суд восстановит сотрудника на работе. Мы изучили судебную практику и подготовили для вас безопасные рекомендации.

Инспекторы ГИТ и Роскомнадзора рассказали нам, какие документы теперь ни в коем случае нельзя требовать у новичков при трудоустройстве. Наверняка какие-то бумаги из этого списка есть у вас. Мы составили полный список и подобрали для каждого запретного документа безопасную замену.

Старый Закон о бухучете требовал, чтобы перечень лиц, имеющих право подписи первичных документов, утверждался руководителем организации по согласованию с главным бухгалтером. Новым же Законом ни утверждение перечня, ни его согласование с кем-либо не предусмотрено. В то же время, по мнению Минфина, руководитель компании по-прежнему должен определять перечень лиц, имеющих право подписи первичных документов.

Подтверждать полномочия на подписание документов может один из следующих документов:

- внутренний распорядительный документ по организации (подписанный руководителем приказ или утвержденное им положение о праве подписи на документах);

- доверенность от имени организации, оформленная в соответствии с требованиями Гражданского кодекса, то есть опять-таки подписанная руководителем.

Обычно приказом делегируется право подписи тех документов, которые никогда не покидают стен организации. Ведь по общему правилу внутренние распорядительные документы компании на третьих лиц (не состоящих в ее штате) не распространяются. В очень редких случаях нормативные акты устанавливают, что право подписи конкретного вида документов от имени организации предоставляется другим лицам именно приказом. К таким документам относятся счета-фактуры.

Но бывает, что контрагенты требуют именно доверенность, чтобы убедиться в полномочиях лица, подписывающего документ. Тогда, чтобы избежать лишних споров, можно оформить доверенность или одновременно и приказ, и доверенность.

Доверенность, в отличие от приказа, всегда выписывается на конкретное физическое лицо, а не на лицо, занимающее определенную должность. Вы можете указать в доверенности должность, но это необязательно. Обычно доверенность выдается на определенный срок. Если же срок действия в доверенности не указан, то она действует в течение года со дня ее совершения.

Не обойтись без доверенности при передаче права подписи первичных документов от имени компании лицу, которое не является ее работником.

Когда речь идет о работнике организации, следует отразить в его трудовом договоре или должностной инструкции, с которой он должен быть ознакомлен под роспись, его обязанность оформлять первичные документы, право подписи которых ему предоставлено.

И несмотря на то что закон не обязывает руководителя утверждать перечень лиц, имеющих право подписи документов от имени компании, составление и утверждение такого перечня не помешает.

Хорошо, когда в организации все знают, кто отвечает за оформление конкретного документа и за своевременность его поступления в бухгалтерию.

Отдельно остановимся на подписи главного бухгалтера в первичке. Как вы помните, в старом Законе № 129-ФЗ говорилось, что без подписи главбуха денежные и расчетные документы считаются недействительными и не должны приниматься к исполнению. В Законе № 402-ФЗ такой нормы нет. А значит, на первичке подписи главбуха может и не быть. Но есть ряд исключений.

Во-первых, кассовые документы. В Указании Банка России № 3210-У говорится, что кассовые документы должен подписывать главбух, хотя руководитель может уполномочить и иное лицо. Так что для действительности этих документов подпись главбуха не обязательна, если их подписал другой уполномоченный работник. А вот самому главбуху для того, чтобы подписывать кассовые документы, ни доверенность, ни приказ не нужны. Он обладает правом подписи этих документов в силу занимаемой должности.

Во-вторых, счета-фактуры. Здесь все то же самое — НК требует подпись главбуха, но разрешает передать эти полномочия другому лицу.

Полный текст семинара читайте в журнале "Главная книга. Конференц-зал" 2015, № 03

Последние материалы сайта

Жимолость

К чему снится старая обувь девушке

Сонник обувь. Любая обувь во сне означает дорогу, как в прямом, так и в переносном смысле. То есть, может указывать на символическую дорогу в отношениях с кем-либо, работе, деятельности. Например, снится новая обувь, если во сне она была красивой, добротн

Цветы

К чему снится мяч: толкование по разным сонникам

К чему снится мяч женщине: Походите по чиновничьим кабинетам. 1 Мяч по Соннику целительницы Федоровской Видеть мяч во сне значит: Если вам приснилось, что вы бросаете мячик - вскоре вас обидит близкий друг.Если вам приснилось, что вы вспарывает

Капуста

Ленивая лазанья с грибами Ленивая лазанья с лавашом

Ароматное, сытное итальянское блюдо – лазанью – можно сделать собственноручно дома. При этом можно замесить специальное тесто или поступить гораздо проще – заменить его лавашем. При правильных действиях лазанья из лаваша получается очень сочной, аппетитно

Томаты

Рис с мясом в духовке Рис запеченный в духовке с мясом

Рис с мясом в духовке, как и любое другое блюдо, имеет множество интерпретаций приготовления. В данном обзоре представлен самый простой вариант с минимальными трудозатратами. Пошаговый рецепт с фото. Видео-рецепт. Мясо с рисом - самое классическое со

Клубника

")

Как правильно выбрать паевой инвестиционный фонд (ПИФ)

г. Москва Компания "УПРАВЛЯЮЩАЯ ФИНАНСОВАЯ ИНВЕСТИЦИОННАЯ КОМПАНИЯ" зарегистрирована 29 мая 2014 года местным органом ФНС — Межрайонная инспекция Федеральной налоговой службы №46 по г. Москве. Полное официальное наименование — ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТ

Огурцы

Столбчатый фундамент своими руками — пошаговая инструкция

Практически все счастливые владельцы частных домов, коттеджей или дачных домиков хотели бы иметь на своем участке отдельно стоящую баню. Для ее возведения можно воспользоваться услугами профессиональных строителей или же соорудить баньку самостоятельно. О