3 ндфл куда поставить 620 вычет.

В 2016 году Налоговое законодательство РФ претерпело некоторые изменения, которые преимущественно касаются вопросов налоговых вычетов. Узнаем, какие коды налоговых вычетов необходимо применять в 2017 году.

Таблица кодов вычетов

Каждый код вычета в справке 2- НДФЛ указывается бухгалтером в соответствии с актуальной на текущий год таблицей, приведенной в приложении к приказу ФНС от ноября 2015 года.

Именно на основании данного приложения сформированы таблицы ниже, в которых отображены коды с расшифровками и суммами.

Стандартные вычеты

| Код | Расшифровка | Сумма, руб. |

| 104 | Лица, представленные к награде ВОВ, Герои РФ, бывшие узники гетто и концлагерей, участники блокады Ленинграда, эвакуированные из зоны радиоактивного заражения, родственники погибших военнослужащих | 500 |

| 105 | Пострадавшие от лучевой болезни, а также лица, принимавшие участие в ликвидации последствий аварии в Чернобыле | 3000 |

| 114-125 | Исключены | — |

| 126/130 | На 1-го ребенка родителю/опекуну или попечителю | 1400 |

| 127/131 | На 2-го ребенка родному или приемному родителю | 1400 |

| 128/132 | На 3-го и последующих детей родным и приемным родителям | 3000 |

| 129/133 | На ребенка/инвалида, а также на проходящего обучение инвалида 1-2 группы в возрасте до 24 лет родителю (родному либо приемному) | 12000/6000 |

| 134-149 | На каждого из детей, а также на ребенка со статусом инвалида детства или на учащегося инвалида 1-2 категории единственному родителю (родному или приемному). Применяются для одиноких родителей, а также для тех, кто предоставил письменный отказ от получения льготы | Удвоенный размер соответствующей суммы |

Имущественные вычеты

Социальные вычеты

| Код | Расшифровка | Сумма, руб. |

| 320-321 | Экстерн, очное или заочное обучение сотрудников, а также их детей в возрасте до 24 лет (в том числе и приемных) | Сумма расходов на обучение, но в пределах 50000 рублей |

| 324 | Расходы на лечение налогоплательщика, а также его родителей, детей, супруга/супруги, подопечных | Сумма понесенных расходов, но не более 120 тысяч рублей |

| 325 | Расходы на добровольное страхование налогоплательщика, а также его близких родственников | Максимальная величина вычета - 120 тысяч рублей |

| 327 | Выплаты в адрес пенсионных счетов НПФ | Возмещение в размере не более 120 тысяч рублей |

| 328 | Выплаты в счет накопительной части пенсионного обеспечения | В сумме понесенных расходов |

Профессиональные вычеты

Полезно знать! Профессиональные расходы, учитываемые при уменьшении налоговой базы, также ограничены пределом, определенным в статье 221 НК РФ. Скачать для просмотра и печати:Вычеты из вознаграждений и доходов, не подлежащих налогообложению

Важно! Налогооблагаемая база уменьшается на сумму дохода, но не более предела, установленного в ст. 117 НК РФ (ст. 28). Скачать для просмотра и печати:Инвестиционные вычеты

Общие понятия

Налоговыми вычетами называют определенные суммы, на которые необходимо уменьшать налоговую базу работника при осуществлении денежных выплат и уплате налога в ФНС.

Законодательство устанавливает точные размеры вычетов, рассчитывая их в зависимости от условий применения.

В настоящий момент различают 5 типов вычетов:

- Стандартные, называемые также «детскими».

- Социальные, предусмотренные для возмещения расходов на социальные нужды граждан.

- Имущественные, позволяющие возместить убытки при покупке или постройке жилья.

- Инвестиционные, появившиеся в 2014 году для снижения налогооблагаемой базы для доходов от торговли ценными бумагами.

- Профессиональные, связанные с затратами при получении трудового дохода.

Для каждого типа удержания из налоговой базы существует свой цифровой код вычета. В справке 2- НДФЛ бухгалтер указывает этот код, если работник относится к льготной категории налогоплательщиков.

Внимание! Для уменьшения суммы облагаемого дохода налогоплательщик имеет право обратиться с заявлением к работодателю либо напрямую в налоговую инспекцию.

Что нового

В конце 2015 года Минюст зарегистрировал очередной Приказ ФНС, согласно которому справки-2- НДФЛ за ушедший год, а также за 2017 и последующие годы необходимо формировать с учетом новых кодов дохода и вычетов.

В конце 2015 года Минюст зарегистрировал очередной Приказ ФНС, согласно которому справки-2- НДФЛ за ушедший год, а также за 2017 и последующие годы необходимо формировать с учетом новых кодов дохода и вычетов.

В кодах отмечены следующие изменения:

- произведены уточнения наименований в части сумм, уменьшающих налогооблагаемую базу по ст. 214,1-214,4 НК РФ (операции с денежными средствами, ценными бумагами и прочими финансовыми инструментами);

- раздел «стандартные вычеты» дополнен кодами для уменьшения налогооблагаемой базы для опекунов ребенка (ранее использовались общие коды 114-125 как для родителей, так и для опекунов несовершеннолетних);

- исключены коды налоговых вычетов 114-125;

- исключен код 617 раздела инвестиционных вычетов.

В заключение

Главное, о чем должен помнить любой гражданин РФ - претендовать на получение компенсации понесенных расходов может только то лицо, которое получает официальный доход, налогооблагаемый по ставке 13%.

Чтобы получить налоговый вычет, достаточно написать специальное заявление на имя работодателя на работе либо самостоятельно подать декларацию в орган ФНС по месту жительства.

Посмотрите видео о том, как заполнить справку 2-НДФЛ

На ту же тему

Два года назад было решено изменить форму по справке 2-НДФЛ. В итоге в разных ее графах стали использоваться разные коды.

Иногда поставить правильный код не составляет особых проблем, особенно если речь идет, к примеру, об ИФНС. Бухгалтера знают, что это четырехзначный код налоговой, в которой стоит на учете агент и куда, собственно, и нужно сдавать налоговую документацию. Причем первая пара цифр – это номер региона, а еще пара – код налоговой, куда и сдаются все отчеты.

Однако существуют и более сложные коды, о которых нужно знать и уметь применять в деле. К таким относится код документа, который отвечает за удостоверение личности. Можно насчитать 14 разных кодов, соответствующих документам. К слову, код 07 – это военный билет, а 21 – это, непосредственно, паспорт.

В форме должно быть указано гражданство ФЛ, на которое, собственно, и будет оформлена справка. И эта информация также закодирована. А если речь идет о гражданстве, а на практике – коде страны, стоит определить его по ОКСМ. Так, код России имеет номер 643.

Однако самыми интересными, безусловно, считаются коды вычетов и доходов. Чаще всего именно эти коды вызывают у бухгалтеров самые большие затруднения.

Поговорим вначале о кодах доходов. Новые коды, используемые при оформлении документа, были разработаны и утверждены ФНС не так давно - в 2015 году. Об этом свидетельствует Приказ № ММВ-7-11/387. Эти коды размещаются в третьем разделе напротив дохода ФЛ. Особенно часто используются коды, использованные ниже.

Так, код, имеющий номер 2000, используется для того, чтобы обозначить вознаграждение, которые было выплачено работнику за то, что он выполнял свои трудовые обязанности. То есть для того, чтобы обозначить в справке 2-НДФЛ зарплату, следует проставить код 2000 .

А вот если ЗП идет в натуральном виде, то ее следует обозначить кодом 2530 .

Если речь идет о выплатах, осуществляющихся по договорам гражданско-правового характера, то используется код под номером 2010 . К такого типа выплатам может быть применен вычет в сумме расходов, имеющих документальное подтверждение. В этом случае будет проставлен код 403 .

В случае с отпускными будет использован код 2012 . Речь идет об отпуске, который предоставляется и оплачивается работнику ежедневно, что прописано в статье 114. Если же речь идет о компенсации отпуска, которая выплачивается во время увольнения, то проставляется код не 2012, а 2013 .

Имеется свой код и для дивидендов. Он имеет номер 1010 . В случае, если речь идет об оплате товаров и услуг, то в справке ставится код 2510 . Сюда же могут входить такие пункты, как отдых, питание либо оплата коммунальных услуг.

При оформлении справки заполняются следующие поля :

Многие бухгалтера «ломают голову» над тем, какой именно код поставить в документе. Коды вычета можно разделить на несколько групп:

- с 114 по 125 – это коды, которые относятся к стандартным детским вычетам;

- с 311 по 312 – это имущественные вычеты;

- с 320 по 324 – социальные вычеты;

- с 403 по 405 – профессиональные вычеты.

Однако есть и другие коды по вычетам, необлагаемых в пределах определенных сумм. Это коды с 501 по 508:

- 501 код – вычет из подарков, сделанных ИП или организацией;

- 503 код – удержание из финансовой помощи, оказываемой работникам, вышедшим на пенсию;

- 505 код – вычет из призов и выигрышей, сделанных по итогам конкурса, проводимом в качестве рекламы;

- 508 код – вычет из материальной помощи, которая оказывается при рождении ребенка.

В стандартные детские вычеты входят следующие коды:

- 114 – вычет, осуществляющийся на первого ребенка;

- 115 – на второго ребенка;

- 116 – на третьего, а также последующих детей;

- 117 – на ребенка, который имеет инвалидность первой или второй группы;

- 118 – двойное удержание на одного ребенка;

- 119 – двойной на двух детей;

- 120 – двойной на трех и последующих детей;

- 121 – двойной на детей-инвалидов первой или второй группы.

Если один из родителей отказался от двойного вычета, то применяются следующие коды:

- 122 – вычет на первого ребенка;

- 123 – на второго ребенка;

- 124 – на третьего и последующих детей;

- 125 – на детей инвалидов (учитывается только первая и вторая группы).

Когда речь идет об имущественных вычетах, используются следующие коды:

- 311 код – имеются ввиду вычеты по отношению к приобретаемому или строящемуся жилью;

- 312 код – учитываются проценты целевых займов, которые были взяты на приобретение или строительство жилья.

Вычеты социального типа:

- расходы, которые налогоплательщик понес в связи со своим обучением;

- суммы, которые были потрачены налогоплательщиком на обучение детей;

- расходы, понесенные за медицинские услуги или лекарства, которые были приобретены самому налогоплательщику, его супругу или детям.

Здесь имеет место несколько кодов:

- 403 – расходы, которые возникли при выполнении работ и имеют документальные основания;

- 404 - вычеты, которые возникли из-за получения авторского вознаграждения и имеют документальное основание;

- 405 - сумма, которая была потрачена на авторские вознаграждения.

По доходам без НДФЛ в пределах определенных сумм

Существуют и другие коды по вычетам, необлагаемым в пределах определенных сумм. Это коды с 501 по 508:

- 501 код – удержание из подарков, сделанных ИП или организацией;

- 503 код – сбавка из финансовой помощи, оказываемой работникам, вышедшим на пенсию;

- 505 код – вычет из призов и выигрышей, сделанный по итогам конкурсам, проводимом в качестве рекламы;

- 508 код – удержание, которое осуществляется при выплате родителям при рождении ребенка.

С начала 2017 года в закон было введено несколько новых вычетов, которые были подтверждены Приказом ФНС от 22 ноября 2016 года. А уже 26 декабря этот приказ вступил в силу.

С начала 2017 года в закон было введено несколько новых вычетов, которые были подтверждены Приказом ФНС от 22 ноября 2016 года. А уже 26 декабря этот приказ вступил в силу.

Так, в основном изменения коснулись детских вычетов , которые используются при заполнении справки 2-НДФЛ. При внимательном отношении к вычетам и знании новых правил, можно без проблем заполнить справку 2-НДФЛ.

Однако, есть информация, что в 2017 году появятся и другие налоговые вычеты.

Итак, какие же новые коды вступили в силу в конце 2016 года?

- Код 126 . Этот код распространяется на ребенка, не достигшего возраста 19 лет, а также на каждого курсанта, студента, интерна, ординатора, аспиранта, обучающихся на очном курсе, в возрасте 24 лет родителю, усыновителю, а также супругу или супруге родителя, на обеспечении которых состоит ребенок.

- Код 127 . Работает на тех же условиях, что и код 126, но распространяется уже на второго ребенка.

- Код 128 . Распространяется на ту же группу людей, но в отношении третьего и последующих детей.

- Код 129 . Вычет распространяется на ту же группу людей, но в отношении ребенка-инвалида.

- Код 130 . Код распространяется на первого ребенка, описанного в коде 126, но теперь вместо родителей выступают опекуны, попечители или приемные родители.

- Код 131 . Вычет распространяется на второго ребенка, описанного в коде 126, но вместо родителей учитываются приемные родители, попечители или опекуны.

- Код 132 . Распространяется на третьего ребенка, который описан в коде 126, но теперь в отношении опекунов, попечителей или приемных родителей.

- Код 133 . Распространяется на ребенка-инвалида, обучающегося на тех же условиях, что и в коде 126, но в качестве родителей выступают приемные родители, попечители или опекуны.

В видео на практическом примере можно узнать, как заполнить справку 2-НДФЛ.

Коды налоговых вычетов по НДФЛ - таблица на 2017-2018 годы

Коды налоговых вычетов: официальная таблица

Коды налоговых вычетов: описание таблицы

Коды налоговых вычетов по НДФЛ 2017-2018 - таблица , которую можно скачать на этой странице, представляет их наиболее наглядно. В конце 2016 и в конце 2017 года в нее внесен ряд существенных изменений. Рассмотрим, какой она теперь стала.

Для чего нужны коды налоговых вычетов?

Код налогового вычета - это цифровой шифр. Вычет представляет собой сумму, которую при наличии документально подтвержденных оснований можно обоснованно вычесть из налоговой базы, тем самым уменьшив не только ее, но и сумму начисляемого от этой базы налога.

Код вычета необходим при заполнении табличной части справки 2-НДФЛ, служащей:

- формой отчетности налогового агента о выплате доходов и суммах удержанного с них налога;

- формой отчетности налогового агента о неудержанном налоге с выплаченных доходов;

- документом, подтверждающим объем и виды дохода, полученного налогоплательщиком по месту работы, и величину уплаченного им НДФЛ при обращении в различные инстанции (например, на новую работу, в ИФНС, банк).

Об обязанностях налоговых агентов подавать сведения о доходах подробнее читайте в статье «П. 2 ст. 230 НК РФ (2017): вопросы и ответы» .

В таблицу вычетов с 01.01.2018 добавлен новый код 619, который предназначен для отображения положительного финансового итога по сделкам, которые фиксируются на индивидуальном инвестиционном счете. Но основные изменения в таблице кодов вычетов произошли в 2016 году. Рассмотрим их более детально.

Какая таблица вычетов использовалась с начала 2016 года?

На начало 2016 года в России действовали таблицы кодов, утвержденные приказом ФНС РФ от 10.09.2015 № ММВ-7-11/ Приказом ФНС России от 22.11.2016 № ММВ-7-11/ в эту таблицу были внесены изменения, которые подлежат применению с 26 декабря 2016 года. Наиболее заметным для большинства налоговых агентов стало изменение кодов вычетов на детей.

Что изменено в перечне кодов вычетов?

Новая таблица кодов вычетов сохранила основной их набор, использовавшийся в старой таблице, но вместе с тем ряд кодов из нее исключен, есть добавления новых, присутствует замена старых кодов на новые и корректировки текстов описания вычета.

В разбивке по видам вычетов изменения выглядят так:

- Стандартные коды - из них исключены коды 114–125. Вместо них введены коды 126–149. Теперь они различаются в зависимости от того, кому предоставляется вычет: родным родителям (усыновителям) или лицам, которые их заменяют.

- Уменьшающие базу согласно ст. 214.1 НК РФ (операции с ценными бумагами и финансовыми инструментами срочных сделок) - в кодах 205–207 вместо расходов по операциям с финансовыми инструментами срочных сделок теперь указываются расходы по операциям с производными финансовыми инструментами, а по кодам 209–210 отражается не убыток по операциям с финансовыми инструментами срочных сделок, а убыток по операциям с производными финансовыми инструментами. Дополнительно введен код 208, по которому отражается убыток по операциям с производными финансовыми инструментами.

- Уменьшающие налоговую базу по операциям займа ценными бумагами согласно ст. 214.4 - вместо кода 221, который использовался для отражения суммы расходов по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете, введены коды 225–252. Добавлены коды 250–252, уменьшающие налоговую базу по операциям, учитываемым на индивидуальном инвестиционном счете в соответствии со ст. 214.9 НК РФ.

- Из инвестиционных налоговых вычетов, предусмотренных ст. 219.1 НК РФ, исключен код 617.

Структура новой таблицы кодов вычетов

Таким образом, новая таблица кодов вычетов состоит из 13 разделов, имеющих наименования по видам вычетов, и 1 дополнительного кода 620, включающего иные виды вычетов, не перечисленные в таблице.

Последовательность разделов и нумерация кодов в них такова:

- стандартные вычеты по ст. 218 НК РФ - коды 104, 105,126–149;

- уменьшающие базу согласно ст. 214.1 НК РФ - коды 201–203, 205–210;

- уменьшающие базу согласно ст. 214.3 НК РФ - коды 211, 213;

- уменьшающие базу согласно ст. 214.4 НК РФ - коды 215–220; 222–241;

- уменьшающие базу согласно ст. 214.9 НК РФ - коды 250–252;

- имущественные вычеты по ст. 220 НК РФ - коды 311, 312;

- социальные по подп. 2 п. 1 ст. 219 НК РФ - коды 320, 321;

- социальные по подп. 3 п. 1 ст. 219 НК РФ - коды 324–326;

- социальные по подп. 4 п. 1 ст. 219 НК РФ - код 327;

- социальные по подп. 5 п. 1 ст. 219 НК РФ - коды 328;

- профессиональные вычеты по ст. 221 НК РФ - коды 403–405;

- вычеты по необлагаемым доходам по ст. 217 НК РФ - коды 501–510;

- уменьшающие базу согласно ст. 214 НК РФ - код 601;

- инвестиционные вычеты по ст. 219.1 НК РФ - код 618;

- иные вычеты - код 620.

Таблица завершается 5 примечаниями, отсылающими к реквизитам документов, на основании которых следует применять социальные вычеты и вычеты с кодами 509 и 510 по необлагаемым доходам.

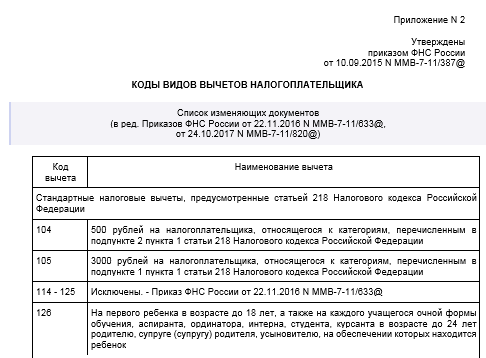

Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

Эти коды вычетов, дающих право работнику на персональный вычет либо в связи с особыми заслугами, либо из-за наличия у него детей, попадают в справку 2-НДФЛ наиболее часто. В новой таблице те из них, которые применялись с 2012 года, сохранены в неизменном виде. Они разбиваются на следующие группы:

- коды 104 и 105 - персональные вычеты на суммы 500 руб. и 3 000 руб., предоставляемые человеку, имеющему особые заслуги перед страной (участники боевых действий, ликвидаторы аварий на атомных объектах, обладатели госнаград);

- коды 126, 127, 128 - вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или до 24 лет, если ребенок учится; такие вычеты представляются родителям, супруге (супругу) родителя, усыновителю;

- код 129 - для вычета, предоставляемому родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 130, 131, 132 - вычеты на ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится; вычеты представляются опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя;

- код 133 - для вычета опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 134, 136, 138 - двойной вычет, представляемый единственному родителю, усыновителю на 1-го, 2-го, 3-го (и каждого последующего) ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- коды 135, 137, 139 - двойной вычет, представляемый единственному опекуну, попечителю, приемному родителю, усыновителю на 1-го, 2-го, 3-го ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 140 - для двойного вычета, предоставляемому единственному родителю, усыновителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- код 141 - двойной вычет, предоставляемый единственному опекуну, попечителю, приемному родителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 142, 144, 146 - двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; такие вычеты представляются одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- коды 143, 145, 147 - двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; вычеты представляются одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета;

- код 148 - двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- код 149 - двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета.

Обо всех вычетах, на которые у налогоплательщика, имеющего детей, есть право, читайте в статье «Налоговые вычеты на детей в 2017 году (НДФЛ и др.)» .

В имущественных вычетах оставлены 2 их основных вида, связанных с покупкой жилья, которые по разрешению, полученному в ИФНС, можно полностью использовать на работе:

- код 311 - вычет по прямым расходам на покупку или строительство жилья;

- код 312 - вычет по процентам, оплаченным за ипотеку, связанную с обзаведением жильем, в составе которых учитывают также проценты, уплачиваемые при перекредитовании по ипотечным кредитам.

О том, как получить вычет по квартире, купленной в ипотеку, читайте в материале «Налоговый вычет при покупке квартиры в ипотеку (нюансы)» .

С 2016 года в порядке, аналогичном предоставлению имущественных вычетов (по разрешению, выданному ИФНС после проверки документов, подтверждающих право на вычет) возможно получение по месту работы социальных вычетов. Их коды не изменились:

- код 320 - вычет по расходам на собственное обучение или очное обучение сестры (брата), не достигших возраста 24 лет;

- код 321 - вычет по расходам на очное обучение детей (в т. ч. приемных или опекаемых) в возрасте до 24 лет;

- код 324 - вычет по расходам на лечение себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 325 - вычет по взносам, уплаченным на добровольное медицинское страхование себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 326 - вычет по расходам на дорогостоящее лечение;

- код 327 - вычет по расходам на оплату взносов в негосударственные пенсионные фонды или по договорам долгосрочного добровольного страхования жизни за себя, членов своей семьи, близких родственников;

- код 328 - вычет по дополнительно оплачиваемым налогоплательщиком накопительным взносам в ПФР.

Коды вычетов по необлагаемым доходам

Вычеты по необлагаемым доходам не изменились. Однако в справку 2-НДФЛ они также попадают достаточно часто, поэтому есть смысл напомнить их перечень:

- коды 501 и 502 - вычеты по стоимости подарков, выданных на работе, и призов, полученных на конкурсах;

- коды 503 и 504 - вычеты по выплате работникам матпомощи и возмещения стоимости медикаментов;

- код 505 - вычет по призам, полученным в результате участия в рекламных мероприятиях;

- код 506 - вычет по матпомощи, выплачиваемой инвалиду общественной организацией инвалидов;

- код 507 - вычет по матпомощи или подарку, выданному участнику ВОВ;

- код 508 - вычет по матпомощи при рождении (усыновлении) ребенка.

- код 509 - вычет по доходам, выданным продуктами работнику организации-сельхозпроизводителя;

- код 510 - вычет по оплачиваемым работодателем за налогоплательщика дополнительным накопительным взносам в ПФР.

Профессиональные вычеты сохранили свои коды без изменений:

- код 403 - вычет по расходам, связанным с выполнением договора ГПХ;

- код 404 - вычет по авторским вознаграждениям;

- код 405 - вычет по затратам, связанным с созданием автором произведения.

Основная часть этих вычетов связана с операциями, имеющими достаточно ограниченное распространение. Их коды используют для составления справок 2-НДФЛ профессиональные участники рынка ценных бумаг. У большинства обычных работодателей эти коды не востребованы.

Интерес среди этой группы для обычного работодателя может представлять только вычет с кодом 601 по доходам в виде дивидендов. С января 2018 года, как уже было отмечено выше, вводится новый инвестиционный вычет с кодом 619.

С 01.01.2018 также обновятся коды доходов налогоплательщиков. Подробности см. здесь .

Вычеты позволяют уменьшить налогооблагаемую базу по налогу на доходы физлиц. Все вычеты зашифрованы специальными кодами, которые фиксируются в справке 2-НДФЛ. В конце 2016 года перечень кодов был значительно расширен, а в декабре 2017-го дополнен новым кодом 619 на инвестиционный вычет.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Новые коды в справке 2-НДФЛ. Код вычета в справке 2-НДФЛ в 2017 г.

Предприятия и индивидуальные предприниматели обязаны каждый год подавать данные о доходе своих сотрудников в инспекцию Федеральной налоговой службы. Сведения предоставляются за прошедший календарный год и имеют форму 2-НДФЛ.

В том числе может возникнуть необходимость выдать справки данной формы непосредственно сотруднику для предоставления ее в последующем по месту требования. Например, в банк при процедуре оформления кредита. Также предусматривается использование в справке 2-НДФЛ кодов вычета.

Предприятия или индивидуальные предприниматели по законодательству обязаны отражать только те доходы сотрудника, которые выплачивали непосредственно они сами. Выплаченные работнику доходы в справке 2-НДФЛ отображаются с определённым кодом. Причем учет ведется по всем доходам, которые получил сотрудник на предприятии, и в случае если работник получал их по различным ставкам, то необходимо будет заполнить соответствующий раздел отдельно по каждой ставке.

Налоговая служба Российской Федерации приказом произвела обновление таблиц и расшифровок кодов вычетов и доходов. Данные коды должны быть использованы при заполнении справок уже в текущем 2017 году. Так, например, изменен 114 код вычета в справке 2-НДФЛ. Об этом ниже.

Отдельного внимания требует момент вступления в силу поправок. Приказ начал действовать в конце 2016 года, а именно 26 декабря. Таким образом, при оформлении справок за прошлый год необходимо использовать обновленные коды. То есть уже применяется код вычета 126 вместо 114.

Правильность заполнения справок

К сожалению, Налоговый кодекс не учит правильности заполнения справок, поэтому предприятия и индивидуальные предприниматели должны руководствоваться приложениями к приказу, первое из которых содержит перечень и расшифровки кодов доходов, а второе – коды вычетов и расшифровки к ним.

Необходимо отметить, что ФНС впервые пересмотрела коды для справки о доходах с 2015 года. Коды вычета в справке 2-НДФЛ обязаны проставлять все налоговые агенты. Поэтому в данной статье мы рассмотрим более детально, что именно поменялось.

Что изменилось в кодах доходов?

В основной массе в кодах доходов изменений не произошло, но значение некоторых из них было обновлено. В том числе было добавлено несколько новых кодов 2-НДФЛ. К примеру, введены два абсолютно новых кода, которые необходимо указывать в справках многим предприятиям или индивидуальным предпринимателям. В частности, в справке 2-НДФЛ код вычета 2002 применяется в случае, если сотруднику была выдана премия, которая напрямую связана с результатами производства и по факту является составной частью зарплаты. О коде вычета 126 информация будет представлена позднее.

Код 2003 – для отображения вознаграждений и премий, выплаченных за счет полученной предприятием чистой прибыли.

Для некоторой части новых кодов было изменено название. К примеру, в кодах 1532, 1533 и 1535 вся суть изменения свелась к устранению понятия срочных сделок, а также было произведено уточнение в том, что финансовые инструменты носят производный характер.

Код 1532 – отражает доходы от операций, связанных с финансовыми инструментами, а именно с фондовыми индексами, ценными бумагами или прочими инструментами, которые имеют обращение на рынке. Код вычета 501 в справке 2-НДФЛ используется часто. Его мы рассмотрим ниже.

Код 1533 – доходы, связанных с финансовыми инструментами, не связанными с фондовыми индексами, ценными бумагами или прочими инструментами, которые имеют обращение на рынке.

Код 1535 – с различными финансовыми документами, которые обращаются на рынке, но это не ценные бумаги.

В справке 2-НДФЛ код вычета 2641 – имеет теперь такую расшифровку: «Материальная выгода, полученная путем приобретения разного рода финансовых документов.

Увеличение «военного» компонента

Помимо всего этого, был увеличен «военный» компонент кода 2000. К облагаемым налогом выплатам, производимым военными, Налоговая служба помимо денежного содержания добавила еще и денежное довольствие. Оно теперь также не освобождается от налога. Это следует учитывать при заполнении формы 2–НДФЛ.

Код 3010 претерпел изменение названия. Ранее он выглядел как статья, указывающая на доходы от выигрышей, которые выплачивают организаторы тотализаторов, лотерей и иных игр на риске (в том числе упоминаются и игровые автоматы). Теперь же он выглядит как «Доходы в виде выигрышей, которые были получены на тотализаторе и в букмекерской конторе».

ФНС также изъяла из перечня несколько кодов дохода. В нынешнем перечне отсутствуют коды 2791 (отражение в виде дохода аграрной продукции, которую выдавали своим работникам сельхозпредприятия, использовавшие ЕСХН) и 1543 (доходы от операций, производимых на личном инвестиционном счете).

Параллельно с этим введены и новые коды 2-НДФЛ. В основной массе представляют доходы, которые образуются от операций с финансовыми инструментами, например с ценными бумагами. Стоит отметить, что учли кросс-коэффициент их обращаемости на общем рынке.

В данной статье мы рассмотрим некоторые из них, хотя бухгалтеру следует подробно изучить весь список, так как в 2017 году подавляющему большинству индивидуальных предпринимателей и организаций придется использовать их в справках о доходах.

Код 1544 – отражает доходы физического лица от операций с разного рода ценными бумагами, которые обращаются на рынке и учитываются на индивидуальном счете.

Код 1545 – доходы от операций с разного рода ценными бумагами, которые не обращаются на рынке, а вот на личном инвестиционном счете учитываются. В каких случаях применяется код вычета 403 в справке 2-НДФЛ? Об этом поговорим позднее.

Код 1547 – с различными ценными бумагами, на рынке не обращающимися, но отражающимися на личном инвестиционном счете.

Код 1551 – доходы, образованные процентами по займу, которые получены по операциям РЕПО, при этом они учитываются на личном инвестиционном счете.

Код 1552 – отражает доходы, образованные процентами, которые были получены в налоговом периоде в совокупности займов и учтены на личном инвестиционном счете.

Код 1554 – доходы, которые были получены при обмене ценных бумаг, которые переданы в РЕПО и учтены на личном инвестиционном счете.

Изменения, касающиеся кодов вычета

В данной части ФНС произвела немного больше поправок.

В первую очередь следует отметить, что служба исключила из перечня 114 код вычета в справке 2-НДФЛ. Исключены были и другие коды. Все вычеты с 114-125 больше не используются. Вместо данных пунктов были утверждены коды диапазона 126-149. Их расшифровку мы рассмотрим в данной статье немного ниже.

Пересмотр данных вычетов произведен в соответствии с ФЗ, который разграничил суммы вычетов на детей в зависимости от их количества:

- Размер вычета на первенца составляет одну тысячу четыреста рублей.

- Размер вычета на второго ребенка - одну тысячу четыреста рублей.

- Размер вычета на третьего (последующего) ребенка составляет три тысячи рублей.

- Размер вычета на ребенка, имеющего группу инвалидности и ребенка, не достигшего 24 лет, составляет двенадцать тысяч рублей. Что означает теперь код вычета 127 в справке 2-НДФЛ? Этот вопрос интересует многих.

Также произошло разделение кодов вычета для родителей и для опекунов, попечителей и приемных родителей. Это оказалось необходимым, поскольку на ребенка-инвалида родитель получает вычет в двенадцать тысяч рублей, а опекун или приемный родитель шесть тысяч.

Следует помнить, что вычеты предоставляются только той категории работников, доходы которых облагаются налогом на доход в размере 13%. Чтобы воспользоваться правом на налоговый вычет, сотрудником должно быть составлено письменное заявление, к которому прикладываются все необходимые бумаги (свидетельство рождения). Соответственно, если у заявителя имеется несколько детей, то копии необходимо снять со всех свидетельств (свидетельство о рождении умершего к тому времени ребенка или совершеннолетнего ребенка не являются исключением).

В отдельных ситуациях работником должны быть предоставлены дополнительные документы, как, например, свидетельство того, что умер второй родитель, если оформляется вычет на единственного родителя; или справку, подтверждающую, что ребенок обучается, если оформляется налоговый вычет на совершеннолетнего ребенка, но проходящего обучение.

Рассмотрим наиболее популярные вычеты. Они подразделяются на стандартные, социальные, инвестиционные, имущественные.

Итак, какие бывают стандартные вычеты? Это диапазон 104-105, 126-149. Код вычета 105 в справке 2-НДФЛ применяется довольно часто.

Коды 105 и 104 считаются персональными вычетами на суммы пятьсот руб. и три тысячи руб., которые предоставляются тем, у кого много заслуг перед страной (участникам боевых действий, ликвидаторам аварий на АЭС, обладателям государственных наград). Коды 126-149 подробно рассмотрим в конце статьи.

Поговорим об имущественных вычетах (311-312).

Что означает код вычета 311 в справке 2-НДФЛ? Это сумма, которую израсходовал налогоплательщик при строительстве своего дома.

Чтобы получить вычет, приобретать можно земельные участки, предоставленные для ИЖС, и земельные участки с жилыми домами на них. То есть 311 - это код имущественного вычета в справке 2-НДФЛ.

Коды с 320-го по 328-й относятся к социальным кодам вычета. Это расходы на обучение, лечение, страхование и взносы в ПФР.

- код 320 – вычет на обучение свое или несовершеннолетних брата или сестры;

- код 321 - вычет на учебу своих детей, не достигших совершеннолетия;

- код 324 - вычет на свое лечение или лечение своих детей, не достигших совершеннолетия;

- код 325 - вычет на страховые взносы за себя или своих детей;

- код 326 - вычет на лечение, которое дорого стоит;

- код вычета 327 в справке 2-НДФЛ – когда налогоплательщик уплачивает в налоговом периоде пенсионные взносы в Негосударственный пенсионный фонд;

- код 328 - вычет за накопительные взносы в ПФР.

Профессиональные коды находятся в диапазоне с 403 по 405.

- код вычета 403 в справке 2-НДФЛ является суммой произведенных по факту и подтвержденных документами расходов; они непосредственно связаны с работой и услугами по ГПД (гражданско-правовой договор);

- код 404 - вычет за авторское вознаграждение;

- код 405 - вычет за затраты на создание авторского произведения.

Есть еще коды по необлагаемым доходам в диапазоне с 501-го по 510-й.

- код вычета 501 в справке 2-НДФЛ – здесь учитывается стоимость подарков, которые получены от индивидуальных предпринимателей и организаций; но это тоже необходимо подтвердить документально; код применяется часто;

- код 502 - вычеты за подарки, выданные на работе, и призы, полученные на конкурсах;

Инвестиционные вычеты менее популярны, но также используются. В основном теми людьми, которые являются профессионалами в инвестициях. Код 601 – доходы в виде дивидендов.

Учитываются также иные суммы, которые уменьшают налоговую базу. Это код вычета 620 в справке 2-НДФЛ.

Новые коды диапазона 200, уменьшающие базу

Обратим внимание на то, что коды диапазона 205-207, а также код 209, 210 и 220 отражают убытки от операций с различными ценными бумагами, имеющими финансовую ценность. Соответственно, было произведено обновление их названий.

Также федеральной налоговой службой было утверждено несколько новых кодов. Один из них - 208.

Код 208 – отражает сумму убытков от операций с инструментами, которые имеют обращение на рынке, их базисный актив составляют также ценные бумаги. Учитывается убыток, который повлекли указанные операции, произведенные в налоговом периоде.

Код 221 – затраты, образовавшиеся в результате операций на личном инвестиционном счете – исключен из перечня кодов вычетов, однако, добавлен целый ряд новых в диапазоне с 225 по 241. Данные коды отражают вычеты по действиям с ценными бумагами и другими финансовыми инструментами, и отличаются от кодов в справках 2-НДФЛ 2016 г.

Также федеральной налоговой службой были введены совершенно новые виды вычетов. Данные коды находятся в диапазоне с 250-го по 252-й и определяют вычеты, связанные с индивидуальным инвестиционным счетом и операциям по нему. Именно в связи с этими изменениями код 617 (отражающий доходы от операций, произведенных на личном счете) был изъят из перечня кодов доходов и вычетов.

Коды 250-252 отражают суммы, которые могут уменьшить размер налоговой базы на основании НК РФ.

Стандартные коды вычетов и их расшифровка

Итак, новый диапазон стандартных вычетов на детей. Рассмотрим подробнее новые коды и их расшифровки.

Код вычета 126 – отражает вычет, произведенный на первого ребенка, который еще не достиг совершеннолетия, также на детей, обучающихся очно, либо аспирантов, ординаторов, интернов, курсантов, которым не исполнилось 24 года. Предоставляется родителю или его супругу, усыновителю, на попечении которых этот ребенок. Сумма вычета 1400 рублей.

Код вычета 127 в справке 2-НДФЛ – отражает вычет, предоставляемый на второго ребенка (несовершеннолетнего), также на детей, обучающихся очно, либо аспирантов, ординаторов, интернов, курсантов, которым нет 24 года. Предоставляется родителю или его супругу, усыновителю, на попечении которого этот ребенок. Заменил 115 код вычета в справке 2-НДФЛ в новом году. Сумма вычета 1400 рублей.

Код 128 – отражает вычет, производимый на третьего (и следующего) ребенка, не достигшего совершеннолетия, также на детей до 24 лет, если они являются студентами очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется родителю или его супругу, усыновителю, на попечении которого пребывает ребенок. Вычет будет 3000 рублей.

Код 129 – вычет на ребенка, имеющего группу инвалидности, а также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется родителю или супругу родителя, усыновителю, на попечении которого находится ребенок. Вычет - 12000 рублей.

Код 130, 131, 132, 133 – отражает вычет, предоставляемый на первого, второго, третьего и последующего несовершеннолетнего ребенка, на ребенка с группой инвалидности, также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется приемному родителю, попечителю опекуну, либо супругу приемного родителя, опекуна, попечителя. Код вычета 126 используется гораздо чаще 130.

Код 134 – двойной вычет на первенца, который не достиг совершеннолетия, также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется родителю или усыновителю, если он является единственным. Вычет рассчитывается в сумме 2800 рублей.

Код 135 - произведенный двойной вычет на первенца, не достигшего совершеннолетия, также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется приемному родителю (попечителю или опекуну), если он является единственным. Сумма вычета 2800 рублей.

Код 136 - отражает вычет (двойной) на второго ребенка (несовершеннолетнего), также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется родителю (усыновителю), если он является единственным. Вычет составит 2800 рублей.

Код 137 - отражает произведенный вычет (двойной) на второго ребенка, который еще несовершеннолетний, также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется приемному родителю, попечителю или опекуну, если он является единственным. Вычет - 2800 рублей.

Код 138 - вычет двойной на третьего (следующего) не достигшего совершеннолетия ребенка, также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется родителю или усыновителю, если он является единственным. Сумма вычета 6000 рублей.

Код 139 - двойной вычет на третьего (и каждого последующего) ребенка, который является несовершеннолетним, также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется приемному родителю, попечителю, если он является единственным. Вычет - 6000 рублей.

Это еще не вся расшифровка кодов вычета в справке 2-НДФЛ.

Коды с 140-го по 149-й - вычеты в двойном размере, предоставляемые на первого, второго, третьего несовершеннолетнего ребенка, или имеющего группу инвалидности, также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется родителю или приемному родителю (одному на выбор) при наличии заявления от второго родителя или родителя, который является приемным, об отказе от оформления налогового вычета.

Здравствуйте! Подскажите, как мне в программе для заполнения 3-НДФЛ внести вычет под кодом 620. Дело в том, что после внесения суммы дохода под кодом 4800 занести вычет НЕВОЗМОЖНО. Как быть в такой ситуации?

Добрый день.

Проблема в заполнении вычета Здравствуйте! У меня возникла проблема в заполнении 3НДФЛ, хотя заполняю я её уже третий год подряд. Дело в том, что среди доходов у меня в 2014 году в 2НДФЛ есть код 4800 - "Иные доходы" и к нему относится вычет под кодом 620. Скачанная с nalog.ru программа не дает возможности ввести этот вычет НИКУДА. Таким образом при расчете итоговых цифр, в том числе и остатка, переходящего на 2015 год, возникает разница именно на эту цифру. Посоветуйте, как мне поступить.\в этой ситуации С уважением, Овчинникова Марина Леонидовна

Добрый день.

Чтобы внести данные по коду 4800 (доходы) в , вам надо кроме раздела "Работа", выбрать еще раздел "Прочее". И там специально предусмотрена строка для внесения данной суммы и есть строка для указания общей суммы дохода по коду 4800, а есть ниже строка для занесения суммы налоговой базы (за минусом суммы вычета).

Начните заполнение и мы вам поможем. Напишите нам, как только все сделаете и мы увидим ваши данные.

Ответ налогового эксперта Суфиянова Татьяна

Доброе утро! Я сегодня попробую отсканировать и выслать Вам документы 2НДФЛ и лист 3НДФЛ за прошлый год. А с кодом вычета 620 - у меня проблема. Он сидит в февральском доходе (доход под кодом 4800). Если мне вынести его в "Прочие", как мне советовали, то у дохода по работе не будет сходиться ни общая сумма дохода, ни налоговая база. Посоветуйте, как мне его учесть в декларации.

Налоговую декларацию я заполнила, прикрепила документы - 2НДФЛ с двух мест работы и 3НДФЛ (последний лист с расчетами) за 2013 год

Добрый день. Я повторюст - чтобы внести данные по коду 4800 (доходы) в , вам надо кроме раздела "Работа", выбрать еще раздел "Прочее". И там специально предусмотрена строка для внесения данной суммы и есть строка для указания общей суммы дохода по коду 4800, а есть ниже строка для занесения суммы налоговой базы (за минусом суммы вычета). То есть, в одной строке вы пишите общую сумму дохода, а в строке ниже - доход за минусом вашего вычета. Сам вычет не надо отдельно отражать.

Ответ налогового эксперта Суфиянова Татьяна

Доброе утро! Я тоже повторюсь. Если мне вынести его в "Прочие", как мне советовали, то у дохода по работе не будет сходиться ни общая сумма по этому доходу, ни налоговая база (ведь часть дохода и вычет пойдет в "Прочие" . Посоветуйте, как мне его учесть в декларации.... Сейчас занесла этот вычет в социальные вычеты. Но я не пойму, он теперь стал учитываться или нет? Как Вы советовали, я отсканировала документы, прикрепила. Помогите мне, пожалуйста, разобраться.

Коды вычетов указывают в справке 2-НДФЛ. Какие коды указывать в 2018 году, смотрите в таблице с расшифровкой.

Коды налоговых вычетов

Каждому налоговому вычету присвоены индивидуальные коды. Например, код стандартного налогового вычета на первого ребенка — 126, на второго — 127, на третьего ребенка — 128. Коды вычетов установлены в приложении 2 к приказу ФНС России от 10.09.15 № ММВ-7-11/387 (в последней редакции приказа ФНС России от 24.10.17 № ММВ-7-11/[email protected]). Если к какому-то вычету в приложении не присвоен код, то указывайте код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с положениями главы 23 «Налог на доходы физических лиц».

Таблица кодов вычетов по НДФЛ с расшифровкой

Коды вычетов на детей по НДФД — таблица с изменениями

В справках 2-НДФЛ новые коды вычетов на детей вписывайте в разделе 4. Напомним, к 2017 году приказом ФНС от 22.11.2016 № ММВ-7-11/[email protected] налоговики отменили коды 114—125. И ввели 24 новых значения — 126—149 (см. таблицу ниже). К 2018 году правка лишь одна (добавлен код 619) и она не касается детских вычетов.

|

Кому вычет и на какого ребенка |

Первый ребенок (1400 руб.) |

Второй ребенок (1400 руб.) |

Третий и последующий (3000 руб.) |

Инвалид (12 000 или 6000 руб.) |

|---|---|---|---|---|

|

Родителю, супругу, усыновителю |

||||

|

В двойном размере: |

||||

|

— единственным родителям |

||||

|

— если второй родитель отказался от вычета |

||||

|

Приемному родителю, опекуну и попечителю |

||||

|

В одинарном размере (обычный вычет) |

||||

|

В двойном размере: |

||||

|

— единственному приемному родителю, опекуну, попечителю |

||||

|

— если второй приемный родитель отказался от вычета |

||||

С 2016 года размер стандартного вычета на ребенка-инвалида различается в зависимости от того, кому его предоставляют. Если родителю, его супругу, супруге, усыновителю, то вычет равен 12 000 руб. Приемный родитель, его супруг, супруга, опекун, попечитель получают по 6000 руб. Чтобы различать вычеты, потребовались отдельные коды. Те же значения сохраняются и на 2018 год.

Что означает код вычета 620 в справке 2-НДФЛ

Если вычеты не указаны в приложении 2 к приказу ФНС России от 10.09.15 № ММВ-7-11/387, бухгалтер указывает код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с положениями главы 23 «Налог на доходы физических лиц». Об этом сказано в письме ФНС России от 11.02.14 № БС-4-11/2189.

Что означает код вычета 104 в справке 2-НДФЛ

Код 104 в размере 500 руб. применяется в отношении следующих вычетов:

|

Герои Советского Союза, Герои России, лица, награжденные орденом Славы трех степеней |

|

Лица вольнонаемного состава СА и ВМФ СССР, ОВД и госбезопасности СССР, занимавшие штатные должности в учреждениях действующей армии в период ВОВ |

|

Лица, находившиеся в период ВОВ в городах, участие в обороне которых засчитывается им в выслугу лет для назначения льготной пенсии |

|

Участники ВОВ, боевых операций по защите СССР, проходившие службу в учреждениях, входящих в состав армии, и бывшие партизаны |

|

Лица, находившиеся в Ленинграде в период его блокады с 08.09.1941 по 27.01.1944, независимо от срока пребывания |

|

Бывшие узники концлагерей, гетто, созданных фашистской Германией и ее союзниками в период ВОВ |

|

Инвалиды с детства, а также инвалиды I и II групп |

|

Лица, получившие болезни, связанные с радиационной нагрузкой, вызванной последствиями радиационных аварий, учений, испытаний |

|

Медперсонал, получивший сверхнормативные дозы радиационного облучения при оказании медпомощи с 26.04.1986 по 30.06.1986 |

|

Лица, отдавшие костный мозг для спасения жизни людей |

|

Лица, получившие профессиональные заболевания, связанные с радиационным воздействием на работах в зоне отчуждения ЧАЭС |

|

Лица, эвакуированные, а также выехавшие добровольно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на ПО «Маяк» и загрязнения реки Теча |

|

Лица, принимавшие участие в ликвидации последствий аварии на ПО «Маяк» (1957-1958 годы) и загрязнения реки Теча в 1949-1956 годах |

|

Лица, эвакуированные (добровольно выехавшие) из зоны отчуждения ЧАЭС |

|

Родители и супруги военнослужащих, погибших вследствие увечья, полученного при защите СССР, России, при исполнении иных военных обязанностей |

|

Родители и супруги госслужащих, погибших при исполнении служебных обязанностей |

|

Лица, уволенные с военной службы (призывавшиеся на военные сборы), выполнявшие военный долг в странах, в которых велись боевые действия |

|

Граждане, принимавшие участие в соответствии с решениями органов государственной власти РФ в боевых действиях на территории Российской Федерации |

Какие вычеты можно получить у работодателя, узнайте из статьи «Налоговые вычеты по НДФЛ в 2015-2017 годах — последние изменения». Итоги Налоговый вычет в декларации 3-НДФЛотражается в том случае, если у налогоплательщика есть облагаемые по ставке 13% доходы и он относится к указанным в НК РФ категориям лиц, имеющим право на получение вычета. Вычеты в 3-НДФЛ отражаются на специальных листах в зависимости от вида (стандартные, социальные, имущественные и др.). Заполнить декларацию без ошибок поможет размещенная на сайте ФНС программа, выявляющая ошибки и рассчитывающая налог к возврату или уплате.

Где указать вычет с кодом 620

Внимание

За 2016 год 3-НДФЛ подается по форме, утвержденной приказом ФНС России от 24.12.2014 № ММВ-7-11/[email protected] (с учетом изменений, внесенных в 2015 и 2016 годах). См. «Скачать бланк декларации 3-НДФЛ за 2016–2017 годы».

Важно

Годом начала использования вычета является год, за который впервые был возвращен НДФЛ. 3. Необходимость в вычетах по предыдущим годам может возникнуть, если физлицо возвращает НДФЛ за несколько лет (например, при покупке жилья в рассрочку) или о своем праве на вычет физлицо узнало позднее периода получения права на него.

См. «Налоговый вычет при покупке квартиры в ипотеку (нюансы)». 4. Отдельные налоговые вычеты можно получить как в налоговой инспекции, так и у своего работодателя.

В первом случае 3-НДФЛ необходимо подавать в инспекцию по месту жительства.

Затруднения с заполнением 3-ндфлзатруднения с заполнением 3-ндфл

Инфо

Вычеты» в следующем порядке:

- проставил галочку в поле «Предоставить социальные налоговые вычеты»;

- в подразделе «Суммы, потраченные на свое обучение» указал сумму 45 000 руб.;

- остальные поля оставил незаполненными.

После внесения данных заполненный раздел «Вычеты» в программе стал иметь вид: Посвященный социальным и стандартным вычетам лист Е1 декларации 3-НДФЛ стал выглядеть следующим образом (отражение суммы стандартных и налоговых вычетов): Новые коды налоговых вычетов см. в статье «Коды налоговых вычетов по НДФЛ — таблица на 2017 год». Нюансы использования права на вычет (год начала использования, вычеты по предыдущим годам, куда подается 3-НДФЛ с вычетами) Физлицу, желающему использовать свое право на вычет, необходимо учесть, что: 1.

Вопросы и ответы

Если мне вынести его в «Прочие», как мне советовали, то у дохода по работе не будет сходиться ни общая сумма дохода, ни налоговая база. Посоветуйте, как мне его учесть в декларации. Марина О / дополнение от 27 января 2015 г.

Налоговую декларацию я заполнила, прикрепила документы — 2НДФЛ с двух мест работы и 3НДФЛ (последний лист с расчетами) за 2013 год Марина О / дополнение от 28 января 2015 г. Доброе утро! Я тоже повторюсь. Если мне вынести его в «Прочие», как мне советовали, то у дохода по работе не будет сходиться ни общая сумма по этому доходу, ни налоговая база (ведь часть дохода и вычет пойдет в «Прочие» . Посоветуйте, как мне его учесть в декларации…. Сейчас занесла этот вычет в социальные вычеты. Но я не пойму, он теперь стал учитываться или нет? Как Вы советовали, я отсканировала документы, прикрепила.

Помогите мне, пожалуйста, разобраться.

Управление информирует о применении кода вычета 620 в справке 2-ндфл

Этим же термином обозначается возврат ранее уплаченного НДФЛ в ситуациях, предусмотренных НК РФ (в связи с покупкой имущества, расходами на обучение, лечение и др.). Получить налоговый вычет может лицо, которое:

- является гражданином РФ;

- имеет облагаемые НДФЛ (13%) доходы.

Вычеты позволяют снизить налоговую нагрузку на физлицо (уменьшить подоходный налог к уплате или вернуть часть ранее уплаченного НДФЛ).

Налоговым кодексом предусмотрено 5 видов вычетов:

- стандартные (ст. 218 НК РФ);

- имущественные (ст. 220 НК РФ);

- социальные (ст. 219 НК РФ);

- профессиональные (ст. 221 НК РФ);

- связанные с переносом убытков от операций физлиц с ценными бумагами (ст. 220.1 НК РФ).

Каждый вычет обладает особенностями и может применяться только с учетом оговоренных в НК РФ условий.

Рц практик

Российской Федерации за этот налоговый период налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме № 2-НДФЛ «Справка о доходах физического лица за 20 год», форматам и в порядке, которые утверждены приказом ФНС России от 17.11.2010 г. № ММВ-7-3/[email protected] До внесения соответствующих изменений в Справочники «Коды доходов» и «Коды вычетов» социальные налоговые вычеты в сумме уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии, предусмотренные подпунктом 5 пункта 1 статьи 219 Кодекса, при заполнении Справок следует отражать в разделе 4 Справки по коду вычета 620 «Иные суммы, уменьшающие налоговую базу в соответствии с положениями главы 23 «Налог на доходы физических лиц» Кодекса».

Новые коды вычетов по ндфл с 2016 года

Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке: Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел - «Доходы, полученные в РФ» - следующим образом: В результате заполнения данных разделов в декларации программой сформировался листE1 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты. Фрагмент заполненного листаE1 с информацией об общей сумме стандартных вычетов и числа месяцев их предоставления смотрите ниже: Пояснение информации в Листе Е1:

- вычеты на 1 ребенка в сумме 7 000 руб. (1 400 руб./ мес. × 5 мес.);

- вычеты предоставлены за 5 мес.

Как заполнить налоговые вычеты в декларации 3-ндфл?

Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2016». Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И.

А. проставил галочки в следующих полях:

- «предоставить стандартные вычеты»;

- «нет ни 104, ни 105 вычета» (что означает отсутствие у Степанова И. А. права на вычет в 500 или 3 000 руб. в месяц, предоставляемые категориям лиц, указанным в п.

1 ст. 218 НК РФ); - «количество детей в году не изменялось и составило» - из списка Степанов И. А. выбрал цифру «1», что означает наличие у него единственного ребенка.

Мнение Минфина по поводу «детских» вычетов» см. в сообщении «Вычет по НДФЛ на ребенка — инвалида: Минфин изменил позицию».

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ». Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами) НК РФ предусматривает 5 видов социальных налоговых вычетов (см.

схему): Изменим условия примера (при сохранении внесенных в программу данных о доходе и стандартных вычетах), описанного в предыдущем разделе, для пояснения правил заполнения социальных вычетов в 3-НДФЛ. Пример 2 Степанов И. А. оплатил свои курсы повышения квалификации в 2016 году в сумме 45 000 руб. В декларации 3-НДФЛ он заявил свое право на возврат НДФЛ в сумме 5 850 руб. (45 000 руб. × 13%). Для отражения социального вычета в 3-НДФЛ Степанов И. А.

Код вычета 620 в декларации 3 ндфл как поставить

Это приводит к ситуациям:

- появления новых вычетов;

- выявления необлагаемых доходов, вычеты по которым не имеют кодов;

- обнаружения расходов, вычитаемых при расчете НДФЛ, без собственного кода.

Перечисленные вычеты могут быть внесены в сведения о доходах по коду 620 «Иные суммы, уменьшающие налоговую базу». Часто учет сумм по коду 620 регулируется письмами ФНС.

Отражение вычета 620 в декларации В годовом отчете по подоходному налогу нет специального места для отражения иных вычетов. Каждый раз нужно разбираться, что именно обозначают отраженные суммы.

Например, отрицательный финансовый результат по некоторым операциям с ценными бумагами и срочными инструментами, согласно указаниям ФНС, нужно отражать на листе З декларации. Дополнительные страховые взносы включались в социальные вычеты.

Главная » 3 НДФЛ и вычеты » Код вычета 620 при заполнении декларации 3-НДФЛ Сколько запросов поступило нам сегодня по налогам: 781 В налоговой декларации по доходам физических лиц коды вычетов не используются. Цифровые обозначения льгот разработаны для заполнения справок о доходах, выдаваемых работодателями. Вопросы по кодам вычетов возникают при переносе сведений из 2-НДФЛ в годовую декларацию. Что обозначает код 620? Коды вычетов использует ФНС для систематизации получаемой информации по налогу.

При разработке системы цифровые шифры присвоены всем налоговым вычетам. Однако налоговое законодательство России достаточно запутано, часто меняется, порой противоречиво.

Код вычета 620 в декларации 3 ндфл как поставить 2014 год

В избранноеОтправить на почту Как заполнить вычеты в декларации 3-НДФЛ?Ответить на этот вопрос поможет наш материал, а также подборка материалов нашего сайта. Заполнение налоговых вычетов в 3-НДФЛ происходит по особым алгоритмам с учетом устанавливаемых НК РФ условий для их применения. Что такое налоговые вычеты в декларации 3-НДФЛ, зачем они нужны и кто может на них претендовать Как заполнить стандартные вычеты в 3-НДФЛ Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами) Нюансы использования права на вычет (год начала использования, вычеты по предыдущим годам, куда подается 3-НДФЛ с вычетами) Итоги Что такое налоговые вычеты в декларации 3-НДФЛ, зачем они нужны и кто может на них претендовать Под налоговым вычетом для целей заполнения 3-НДФЛ принято понимать уменьшение полученного физлицом или ИП дохода, с которого уплачивается подоходный налог.

Последние материалы сайта

Жимолость

К чему снится старая обувь девушке

Сонник обувь. Любая обувь во сне означает дорогу, как в прямом, так и в переносном смысле. То есть, может указывать на символическую дорогу в отношениях с кем-либо, работе, деятельности. Например, снится новая обувь, если во сне она была красивой, добротн

Цветы

К чему снится мяч: толкование по разным сонникам

К чему снится мяч женщине: Походите по чиновничьим кабинетам. 1 Мяч по Соннику целительницы Федоровской Видеть мяч во сне значит: Если вам приснилось, что вы бросаете мячик - вскоре вас обидит близкий друг.Если вам приснилось, что вы вспарывает

Капуста

Ленивая лазанья с грибами Ленивая лазанья с лавашом

Ароматное, сытное итальянское блюдо – лазанью – можно сделать собственноручно дома. При этом можно замесить специальное тесто или поступить гораздо проще – заменить его лавашем. При правильных действиях лазанья из лаваша получается очень сочной, аппетитно

Томаты

Рис с мясом в духовке Рис запеченный в духовке с мясом

Рис с мясом в духовке, как и любое другое блюдо, имеет множество интерпретаций приготовления. В данном обзоре представлен самый простой вариант с минимальными трудозатратами. Пошаговый рецепт с фото. Видео-рецепт. Мясо с рисом - самое классическое со

Клубника

")

Как правильно выбрать паевой инвестиционный фонд (ПИФ)

г. Москва Компания "УПРАВЛЯЮЩАЯ ФИНАНСОВАЯ ИНВЕСТИЦИОННАЯ КОМПАНИЯ" зарегистрирована 29 мая 2014 года местным органом ФНС — Межрайонная инспекция Федеральной налоговой службы №46 по г. Москве. Полное официальное наименование — ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТ

Огурцы

Столбчатый фундамент своими руками — пошаговая инструкция

Практически все счастливые владельцы частных домов, коттеджей или дачных домиков хотели бы иметь на своем участке отдельно стоящую баню. Для ее возведения можно воспользоваться услугами профессиональных строителей или же соорудить баньку самостоятельно. О